CTCP Bất động sản Thế Kỷ (CRE): Xoáy vào những điểm sáng; nâng khuyến nghị lên Mua vào

Nguồn: HSC

Xoáy vào những điểm sáng; nâng khuyến nghị lên Mua vào

Tóm tắt

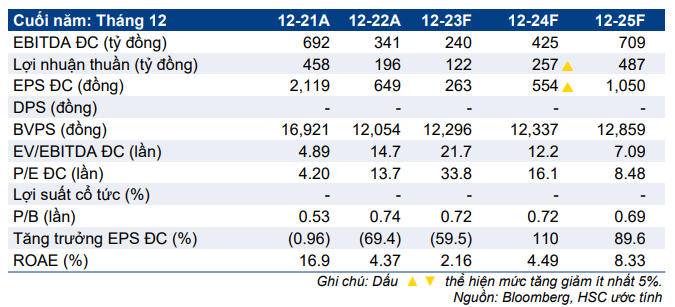

- HSC nâng khuyến nghị đối với CRE lên Mua vào (từ Nắm giữ) và nâng 64% giá mục tiêu lên 11.950đ (tiềm năng tăng giá là 34%) sau khi tăng dự báo lợi nhuận năm 2024-2025 và chuyển giai đoạn cơ sở định giá sang giữa năm 2024.

- Chúng tôi giữ nguyên dự báo năm 2023 nhưng nâng lần lượt 5,7% và 5,0% dự báo lợi nhuận thuần năm 2024-2025 do chúng tôi kỳ vọng động thái cắt giảm lãi suất và nới lỏng chính sách sẽ thúc đẩy số lượng giao dịch và lợi nhuận trong năm 2024.

- CRE đang giao dịch với P/E trượt dự phóng 1 năm là 21,8 lần, sát với mức bình quân trong 3 năm qua là 21,2 lần. Tuy nhiên, chúng tôi kỳ vọng cổ phiếu sẽ được nâng định giá nhờ triển vọng cải thiện.

Đánh giá triển vọng: Tăng cường chính sách hỗ trợ

HSC đang xem xét lại dự báo và giả định định giá đối với CRE dựa trên các dấu hiệu phục hồi mới của thị trường nhờ lãi suất hạ nhiệt và những chính sách hỗ trợ thị trường của Chính phủ. Chúng tôi tin rằng dịch vụ môi giới BĐS cốt lõi của CRE là sẽ hưởng lợi chủ yếu nhờ số lượng giao dịch gia tăng và các vấn đề pháp lý xung quanh các dự án đầu tư thứ cấp của Công ty được nới lỏng.

Tác động: Nâng dự báo lợi nhuận năm 2024-2025

HSC duy trì dự báo trong năm 2023 do chúng tôi cho rằng sự chuyển dịch chính sách của Chính phủ (theo hướng hỗ trợ ngành BĐS) sẽ cần thời gian để tác động đến nhu cầu nhà ở. Chúng tôi cũng kỳ vọng Luật Đất đai mới được ban hành sẽ thúc đẩy thị trường BĐS phục hồi lành mạnh từ năm 2024. Do đó, chúng tôi nâng lần lượt 5,7% và 5,0% dự báo lợi nhuận thuần trong năm 2024-2025.

Nhìn chung, theo dự báo mới, tốc độ CAGR lợi nhuận thuần trong giai đoạn 2022- 2025 sẽ đạt 35,3%, nhờ mảng môi giới và thu nhập từ hoạt động đầu tư thứ cấp tăng trưởng mạnh mẽ.

Định giá và khuyến nghị

HSC nâng khuyến nghị đối với CRE lên Mua vào (từ Nắm giữ) và nâng 64% giá mục tiêu lên 11.950đ (tiềm năng tăng giá là 34%), chủ yếu sau khi nâng dự báo lợi nhuận năm 2024-2025 và chuyển giai đoạn cơ sở định giá sang giữa năm 2024 (giai đoạn tăng trưởng trong mô hình dự báo hiện nay của chúng tôi là từ năm 2023-2027). Điều này cho thấy triển vọng thị trường BĐS đáng khích lệ trong những năm tới.

CRE đang giao dịch với P/E trượt dự phóng 1 năm là 21,8 lần, sát với mức bình quân trong 3 năm qua là 21,2 lần.

Chúng tôi giữ nguyên giả định WACC là 14,6%. Chúng tôi cho rằng hoạt động môi giới và đầu tư thứ cấp của CRE sẽ được hưởng lợi nhờ mặt bằng lãi suất giảm và tâm lý NĐT cải thiện - từ đó thúc đẩy số lượng giao dịch BĐS. Ngoài ra, những rào cản pháp lý được giải tỏa nhờ các bộ Luật mới (Luật đất đai, Luật nhà ở, Luật kinh doanh BĐS) cũng là những tín hiệu tích cực dối với các dự án đầu tư thứ cấp của CRE.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024