CTCP Bệnh viện Quốc tế Thái Nguyên (TNH): Hạ giá mục tiêu do rủi ro triển khai dự án tăng lên

Nguồn: HSC

Hạ giá mục tiêu do rủi ro triển khai dự án tăng lên

- HSC duy trì khuyến nghị Nắm giữ đối với TNH nhưng giảm 21% giá mục tiêu xuống 21.500đ (tiềm năng tăng giá 4%) sau khi hạ dự báo lợi nhuận.

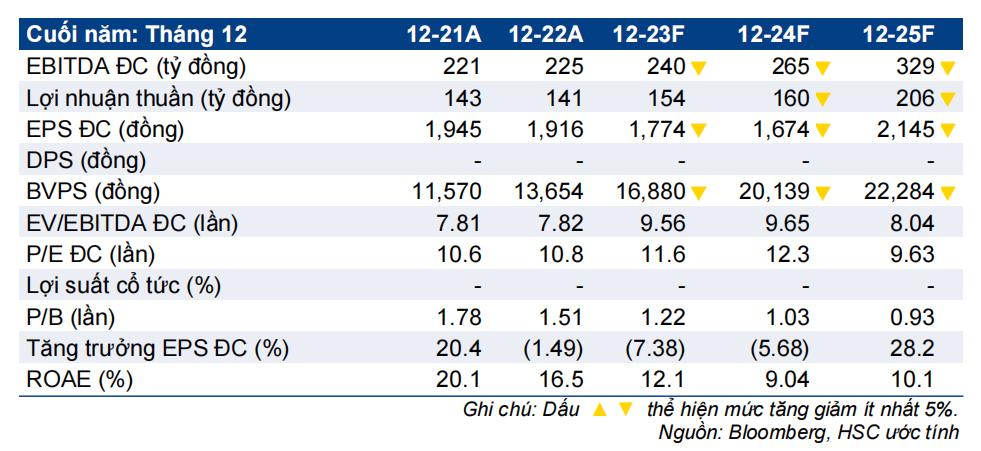

- Chúng tôi tăng nhẹ 2% dự báo lợi nhuận thuần năm 2023 nhưng giảm 13- 19% dự báo năm 2024-2025 do quá trình đầu tư bệnh viện mắt & bệnh viện phụ sản kéo dài hơn dự kiến. Theo đó, lợi nhuận thuần năm 2024 sẽ chỉ tăng trưởng nhẹ 4,1% trong khi lợi nhuận thuần năm 2025 tăng trưởng 28%.

- TNH đang giao dịch với P/E trượt dự phóng 1 năm là 11,8 lần, thấp hơn 11% (0,4 độ lệch chuẩn) so với bình quân quá khứ - chúng tôi cho rằng hiện thị giá của TNH đã sát giá trị hợp lý. Trong khi đó, định giá của TNH hiện thấp hơn 24% so với các công ty cùng ngành.

Sự kiện: Cập nhật triển vọng

Quá trình đầu tư dự án bệnh viện mắt và bệnh viện phụ sản kéo dài hơn chúng tôi dự kiến trước đó. BLĐ hiện kỳ vọng dự án sẽ nhận được giấy phép vào cuối tháng 11/2023 hoặc đầu tháng 12/2023 và quá trình xây dựng sẽ kéo dài 6-8 tháng sau đó. Từ đó, hai bệnh viện này sẽ chỉ có thể đi vào hoạt động sớm nhất là Q3/2024, muộn hơn so với giả định của chúng tôi là Q2/2024.

Trong khi đó, dự án bệnh viện TNH Việt Yên và TNH Lạng Sơn vẫn theo đúng kế hoạch, có khả năng đi vào hoạt động vào Q2/2024 và năm 2025.

Tác động: Hạ dự báo năm 2024-2025

HSC tăng nhẹ 2% dự báo lợi nhuận thuần năm 2023 nhưng giảm 13-19% dự báo lợi nhuận thuần năm 2024-2025 do tiến độ dự án đầu tư bệnh viện mắt và bệnh viện phụ sản chậm hơn so với dự kiến.

Theo dự báo mới, lợi nhuận thuần giai đoạn 2023-2025 sẽ đạt lần lượt 154 tỷ đồng (tăng trưởng 9,7% so với năm 2022), 160 tỷ đồng (tăng trưởng 4,1% so với năm 2023) và 206 tỷ đồng (tăng trưởng 28,2% so với năm 2024).

Định giá và khuyến nghị

Sau khi hạ dự báo lợi nhuận, HSC cũng giảm 21% giá mục tiêu đối với TNH, tương đương tiềm năng tăng giá chỉ còn 4%. Do đó, chúng tôi duy trì khuyến nghị Nắm giữ.

Sau khi giá cổ phiếu giảm 17% trong 3 tháng qua, TNH đang giao dịch với P/E trượt dự phóng 1 năm là 11,8 lần, thấp hơn 11% (0,4 độ lệch chuẩn) so với bình quân từ năm 2021 - chúng tôi cho rằng hiện thị giá của TNH đã sát giá trị hợp lý. Trong khi đó, P/E dự phóng năm 2024 của TNH là 12,5 lần, thấp hơn 24% so với các công ty cùng ngành.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024