CTCP Cao su Đà Nẵng (DRC): Hạ khuyến nghị xuống Nắm giữ sau khi giá cổ phiếu tăng mạnh gần đây

Nguồn: HSC

Hạ khuyến nghị xuống Nắm giữ sau khi giá cổ phiếu tăng mạnh gần đây

- HSC hạ khuyến nghị đối với DRC xuống Nắm giữ (từ Tăng tỷ trọng) sau khi giá cổ phiếu tăng mạnh gần đây và giữ nguyên giá mục tiêu là 30.200đ (rủi ro giảm giá: 2%).

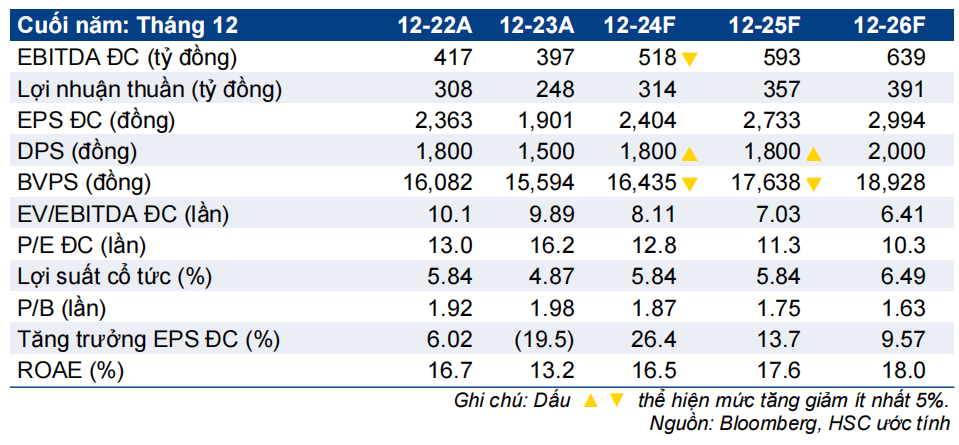

- Chúng tôi duy trì dự báo lợi nhuận cho năm 2024-2025 với lợi nhuận thuần dự báo tăng trưởng lần lượt 27% và 14% nhờ đóng góp từ nhà máy lốp radial giai đoạn 3 mới đi vào hoạt động. Ngoài ra, HSC đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần dự báo tăng trưởng 9%.

- Sau khi giá cổ phiếu tăng lần lượt 13% và 40% trong 1 tháng và 3 tháng qua, DRC đang giao dịch với P/E trượt dự phóng 1 năm là 12,6 lần, cao hơn 0,6 độ lệch chuẩn so với bình quân từ năm 2019 ở mức 11,5 lần. HSC tin rằng triển vọng tích cực đã được phản ánh vào giá cổ phiếu.

Sự kiện: Giá cổ phiếu tăng gần đây

Diễn biến giá cổ phiếu DRC tích cực trong thời gian gần đây, tăng lần lượt 13% và 40% trong 1 tháng và 3 tháng qua nhờ (i) Công ty vừa công bố KQKD Q4/2023 (ii) triển vọng tích cực trong năm 2024-2025 sau khi nhà máy radial giai đoạn 3 bắt đầu sản xuất (đi vào hoạt động từ tháng 12/2023 và đang được đẩy mạnh) & Mỹ áp thuế CBPG đối với lốp xe tải và xe bus (lốp TBR) từ Thái Lan và (iii) kỳ vọng của thị trường về cổ phiếu thưởng đột biến từ các công ty liên quan đến Tập đoàn Hóa chất Việt Nam (Vinachem).

Tác động: Duy trì dự báo cho năm 2024-2025 & đưa ra dự báo lần đầu cho năm 2026

HSC duy trì dự báo lợi nhuận cho năm 2024-2025 với lợi nhuận thuần dự báo tăng trưởng lần lượt 27% và 14% nhờ đóng góp từ nhà máy radial mới. Lưu ý, chúng tôi đã đưa vào mô hình dự báo việc Mỹ áp thuế CBPG đối với lốp TBR của Thái Lan (theo BLĐ của DRC, quyết định chính thức khả năng được đưa ra sớm nhất vào tháng 5/2024). Trên thực tế, chúng tôi dự báo doanh thu xuất khẩu sang Mỹ sẽ tăng trưởng gần gấp đôi trong năm 2024 và đạt 50 triệu USD (từ 26 triệu USD trong năm 2023), đóng góp 42% tổng doanh thu xuất khẩu.

HSC cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần dự báo tăng trưởng 9%. Dựa trên kế hoạch của BLĐ, chúng tôi giả định công suất hoạt động của DRC (cả ba giai đoạn) đạt lần lượt 95%, 110% và 121% trong các năm 2024, 2025 và 2026.

Định giá và khuyến nghị

Sau diễn biến giá cổ phiếu gần đây (tăng lần lượt 13% và 40% trong 1 tháng và 3 tháng vừa qua), DRC đang giao dịch với P/E trượt dự phóng 1 năm là 12,6 lần, cao hơn 0,6 độ lệch chuẩn so với bình quân từ năm 2019 là 11,5 lần. HSC cho rằng triển vọng tăng trưởng sẽ mạnh mẽ trong năm 2024 và vẫn tích cực trong năm 2025-2026 đã được phản ánh vào giá cổ phiếu hiện tại. Do đó, chúng tôi hạ khuyến nghị đối với DRC xuống Nắm giữ (từ Tăng tỷ trọng) nhưng duy trì dự báo lợi nhuận & các giả định với giá mục tiêu là 30.200đ (rủi ro giảm giá: 2%), P/E dự phóng năm 2024- 2025 lần lượt là 12,6 lần và 11,1 lần. Những rủi ro chính đối với dự báo và giá mục tiêu của chúng tôi bao gồm (i) những khó khăn về logistics có thể làm tăng giá vận chuyển và (ii) biến động bất lợi tiềm năng của giá đầu vào. Trong ngành Ô tô, lựa chọn hàng đầu của HSC là VEA (Mua vào, giá mục tiêu: 44.100đ) nhờ lợi suất cổ tức cao.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024