CTCP Cao su Đà Nẵng (DRC): Kỳ vọng cải thiện từ nửa cuối năm; duy trì khuyến nghị Tăng tỷ trọng

Nguồn: HSC

Tóm tắt

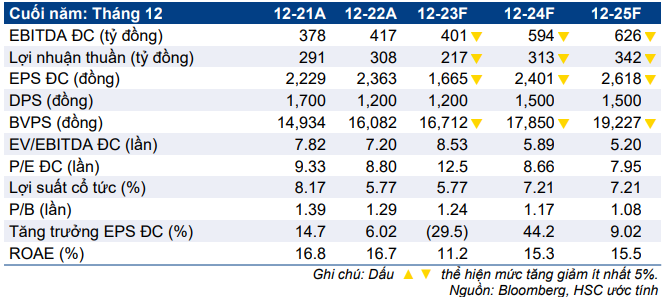

- HSC duy trì khuyến nghị Tăng tỷ trọng nhưng hạ 9% giá mục tiêu xuống 24.000đ (tiềm năng tăng giá là 15%) sau khi hạ dự báo lợi nhuận, được bù đắp một phần nhờ giả định định giá mới. Chúng tôi tiếp tục ưa thích cổ phiếu DRC nhờ công suất mới đi vào hoạt động và cơ hội tăng trưởng trong thời gian tới.

- Chúng tôi hạ dự báo lợi nhuận do tỷ suất lợi nhuận thấp trong bối cảnh nhu cầu trong nước yếu và cơ cấu sản phẩm thay đổi (sản phẩm để xuất khẩu sang thị trường mới). Mặc dù dự báo lợi nhuận sụt giảm trong năm 2023, chúng tôi dự báo lợi nhuận sẽ hồi phục tốt trong năm 2024-2025.

- Sau khi giá cổ phiếu sụt giảm gần đây, DRC đang giao dịch với P/E dự phóng 2023 và P/E trượt dự phóng 1 năm lần lượt là 12,5 lần và 11,0 lần, thấp hơn 0,5 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 12,0 lần (tính từ năm 2019).

Sự kiện: Đánh giá KQKD Q1/2023 và triển vọng

DRC công bố KQKD Q1/2023 kém tích cực với lợi nhuận thuần giảm mạnh 61% so với cùng kỳ xuống 25 tỷ đồng và doanh thu thuần là 1.113 tỷ đồng (giảm 13% so với cùng kỳ). Mặc dù doanh thu thuần sát với kỳ dự báo vọng của chúng tôi, nhưng lợi nhuận thuần gây thất vọng do tỷ suất lợi nhuận thấp, chủ yếu do nhu cầu trong nước yếu ảnh hưởng đến cơ cấu doanh thu.

HSC kỳ vọng tình hình sẽ cải thiện trong nửa cuối năm 2023 nhờ Chính phủ đẩy mạnh đầu tư công hỗ trợ nhu cầu trong nước và doanh thu xuất khẩu cải thiện khi tình hình kinh tế tại các thị trường lớn hồi phục. Chúng tôi đánh giá cả 2 sự kiện này đều diễn ra đúng thời điểm do giai đoạn 3 nhà máy radial của DRC kỳ vọng sẽ sớm đưa vào vận hành.

Tác động: Hạ dự báo lợi nhuận giai đoạn 2023-2025

Với xu hướng khó khăn ảnh hưởng tiêu cực tới lợi nhuận Q1/2023, HSC hạ 34% dự báo lợi nhuận năm 2023 và hạ 11-12% dự báo năm 2024-2025. Bên cạnh thị trường trong nước suy yếu cho đến giữa năm, chúng tôi dự báo doanh thu xuất khẩu tại các thị trường mới (bù đắp doanh thu sụt giảm tại Brazil sau khi quốc gia này áp thuế nhập khẩu cuối tháng 3/2023) cũng sẽ có tỷ suất lợi nhuận thấp hơn.

Theo dự báo mới của chúng tôi - thấp hơn một chút so với dự báo chưa điều chỉnh của thị trường – lợi nhuận thuần sẽ giảm 30% so với cùng kỳ trong năm nay, sau đó sẽ tăng trưởng lần lượt 44% và 9% trong năm 2024 và 2025.

Định giá và khuyến nghị

HSC hạ 9% giá mục tiêu xuống 24.000đ sau khi điều chỉnh giảm dự báo, tác động này được bù đắp một phần nhờ chuyển giai đoạn cơ sở định giá sang giữa năm 2024. Tại giá mục tiêu theo phương pháp DCF của chúng tôi, tiềm năng tăng giá là 15% và P/E dự phóng 2023 và 2024 lần lượt là 14,4 lần và 10,0 lần. Tại thị giá hiện tại, DRC đang giao dịch với P/E dự phóng 2023 và 2024 lần lượt là 12,5 lần và 8,7 lần, tương đương P/E trượt dự phóng 1 năm là 11,0 lần; thấp hơn 0,5 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 12,0 lần (tính từ năm 2019).

Mặc dù suy yếu trong năm nay, chúng tôi kỳ vọng lợi nhuận sẽ tăng trưởng trở lại từ năm 2024 nhờ (i) nhà máy radial giai đoạn 3 đi vào hoạt động trong cả năm, (ii) lợi nhuận từ việc mở rộng kinh doanh sang lốp radial cho xe chở khách (PCR) và (iii) doanh thu trong nước phục hồi nhờ đẩy mạnh đầu tư công.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024