CTCP Cao su Đà Nẵng (DRC): LNST Q4 tăng 19%, vượt 15% dự báo

Nguồn: HSC

LNST Q4 tăng 19%, vượt 15% dự báo

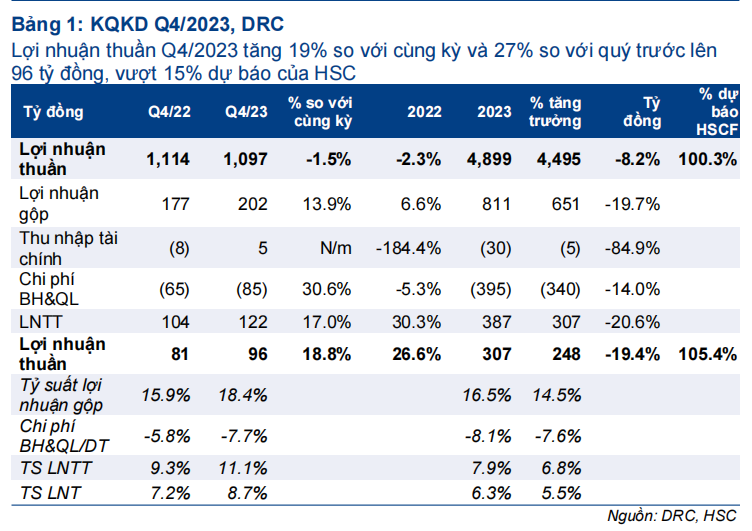

- Lợi nhuận thuần Q4/2023 của DRC đạt 96 tỷ đồng – tăng 19% so với cùng kỳ và tăng 27% so với quý trước, vượt 15% dự báo của chúng tôi – nhờ chi phí đầu vào thấp và lợi nhuận tài chính. Doanh thu thuần đạt 1,1 nghìn tỷ đồng, giảm 2% so với cùng kỳ và giảm 5% so với quý trước, sát với dự báo của chúng tôi.

- Cho năm 2023, doanh thu thuần và lợi nhuận thuần đạt lần lượt 4,5 nghìn tỷ đồng (giảm 8%) và 248 tỷ đồng (giảm 18%), bằng lần lượt 100% và 105% dự báo năm 2023 của chúng tôi.

- HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu là 30.200đ (tiềm năng tăng giá 9%). Nhà máy lốp radial giai đoạn 3 dự kiến đóng góp sản lượng kể từ Q1/2024, từ đó giúp đẩy mạnh tăng trưởng lợi nhuận thuần trong năm nay.

Sự kiện: Công bố KQKD Q4/2023

Lợi nhuận thuần Q4/2023 của DRC đạt 96 tỷ đồng (tăng 19% so với cùng kỳ và tăng 27% so với quý trước), vượt 15% dự báo của chúng tôi, nhờ chi phí đầu vào thấp và lợi nhuận tài chính trong kỳ (so với lỗ tài chính trong Q4/2022). Doanh thu thuần đạt 1,1 nghìn tỷ đồng, giảm 2% so với cùng kỳ và giảm 5% so với quý trước, sát với dự báo của chúng tôi.

Doanh thu giảm nhẹ so với cùng kỳ do hoạt động logistic bị gián đoạn

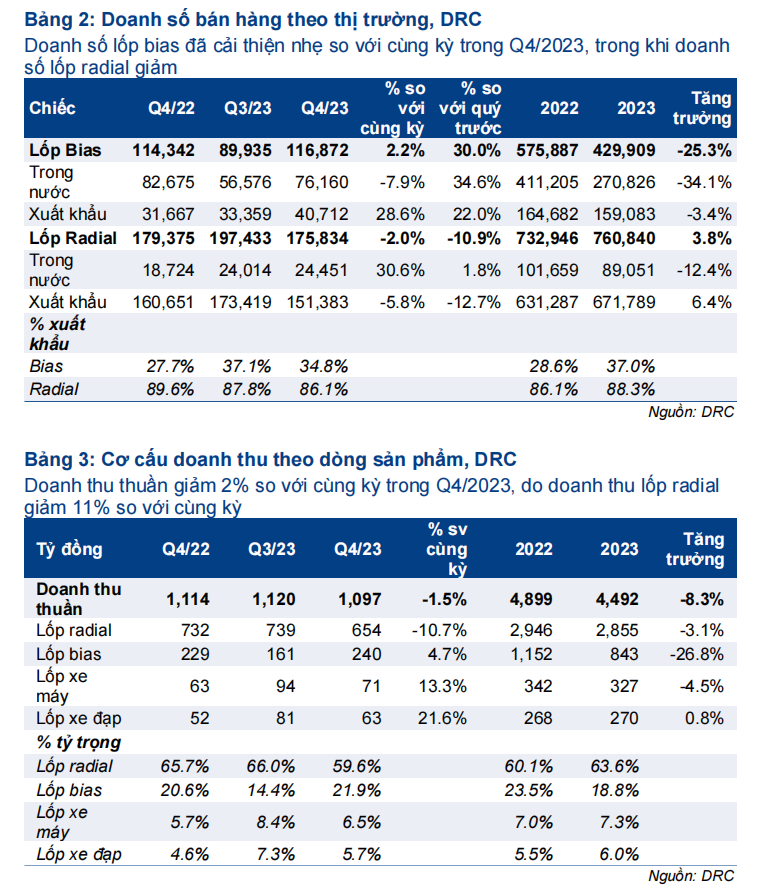

Cơ cấu doanh thu theo thị trường trong Q4/2023, doanh thu xuất khẩu giảm 5% so với cùng kỳ và giảm 8% so với quý trước xuống 28,6 triệu USD (khoảng 700 tỷ đồng), đóng góp 62% tổng doanh thu (Q4/2022 – 64%; Q3/2023 – 64%), trong khi doanh thu trong nước đi ngang so với cùng kỳ và so với quý trước. Doanh thu xuất khẩu giảm do hoạt động logistic bị gián đoạn trong bối cảnh cuộc khủng hoảng ở Biển Đỏ và kênh đào Panama, từ đó làm gián đoạn hải trình xuất khẩu sang các thị trường chính của DRC (Brazil, Mỹ và Ai Cập). Tại thời điểm cuối tháng 12/2023, DRC vẫn có 59 container (trị giá 2,2 triệu USD, tương đương khoảng 50 tỷ đồng) vẫn chưa giao cho khách hàng do các hãng tàu trì hoãn/hủy đơn hàng.

Tỷ suất lợi nhuận gộp tăng lên nhờ chi phí đầu vào thấp

Tỷ suất lợi nhuận gộp Q4/2023 tăng lên 18,4% từ 15,9% trong Q4/2022 và 16,8% trong Q3/2023, nhờ chi phí đầu vào thấp. Giá cao su tự nhiên (chiếm 30-40% tổng chi phí đầu vào) giảm 4% so với cùng kỳ, trong khi giá các nguyên liệu chính khác như cao su tổng hợp, than đen và hóa chất (chiếm 35-45% tổng chi phí đầu vào) giảm trong khoảng 23%-28% so với cùng kỳ. Dựa trên giá mua nguyên liệu đầu vào được DRC công bố trong Q4/2023, tỷ suất lợi nhuận gộp Q1/2024 có thể chịu sức ép do giá cao su tự nhiên và cao su tổng hợp có thể tăng 4-7% so với quý trước nhưng điều này có thể được bù đắp một phần nhờ giá hóa chất giảm khoảng 6% so với quý trước trong khi giá than đen đi ngang so với quý trước.

Chi phí bán hàng & quản lý tăng 31% so với cùng kỳ

Chi phí bán hàng & quản lý tăng 31% so với cùng kỳ lên 85 tỷ đồng, chủ yếu do chi phí bán hàng tăng 45% so với cùng kỳ lên 71 tỷ đồng, trong khi chi phí quản lý giảm 13% so với cùng kỳ xuống 14 tỷ đồng. Chi phí bán hàng tăng mạnh chủ yếu do chi phí vận chuyển tăng cao trong kỳ. DRC xuất khẩu theo hợp đồng giá FOB; theo đó, khách hàng của Công ty sẽ phải chịu tất cả chi phí vận chuyển. Tuy nhiên, chi phí vận chuyển được cộng tương ứng vào doanh thu và chi phí bán hàng nên chi phí bán hàng sẽ tăng nếu chi phí vận chuyển tăng lên.

Trong khi đó, lợi nhuận tài chính Q4/2023 của DRC đạt 5 tỷ đồng so với lỗ tài chính 8 tỷ đồng trong Q4/2022, nhờ chi phí lãi vay & lỗ tỷ giá giảm xuống trong bối cảnh mặt bằng lãi suất hạ nhiệt và tỷ trọng các khoản vay bằng đồng USD giảm.

Nhà máy lốp radial giai đoạn 3 đã đi vào hoạt động một phần

Trong Q4/2023, tài sản cố định của DRC trên bảng CĐKT tăng thêm 85 tỷ đồng, bao gồm máy móc & thiết bị của nhà máy lốp radial giai đoạn 3. Vay nợ dài hạn 24 tỷ đồng cũng đã được giải ngân để tài trợ cho việc mua sắm thiết bị. Nhà máy mới này, tăng công suất thêm 400.000 lốp/năm từ 600.000 lốp/năm hiện tại, sẽ bắt đầu đóng góp sản lượng sản xuất từ Q1/2024, trong khi công suất sẽ tăng dần cho đến khi quá trình mở rộng hoàn tất vào Q2/2024.

HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu

DRC đang giao dịch với P/E trượt dự phóng 1 năm là 11,6 lần, sát bình quân từ năm 2019. HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 30.200đ (tiềm năng tăng giá 9%). Chúng tôi duy trì dự báo năm 2024 với doanh thu thuần đạt 5,2 nghìn tỷ đồng (tăng trưởng 16%) và lợi nhuận thuần đạt 314 tỷ đồng (tăng trưởng 27% nhờ đóng góp lần đầu tư nhà máy lốp radial giai đoạn 3). Tuy nhiên, lo ngại lớn nhất của chúng tôi hiện tới từ nguy cơ hoạt động logistic bị gián đoạn có thể làm tăng giá vận chuyển và các chi phí khác.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024