CTCP Cao su Đà Nẵng (DRC): Lợi nhuận giảm do biên lợi nhuận gộp thấp hơn

Nguồn: VCSC

Lợi nhuận giảm do biên lợi nhuận gộp thấp hơn

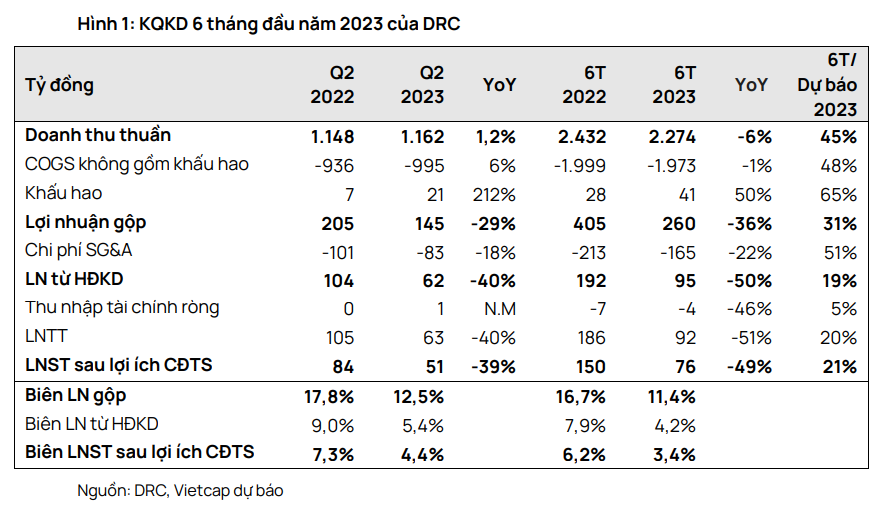

- DRC công bố KQKD quý 2/2023 bao gồm doanh thu thuần đạt 1,2 nghìn tỷ đồng (+1% YoY & +4% QoQ) và LNST sau lợi ích CĐTS đạt 51 tỷ đồng (-39% YoY & +100% QoQ).

- Trong nửa đầu năm 2023, doanh thu thuần đạt 2,3 nghìn tỷ đồng (-6% YoY) và LNST sau lợi ích CĐTS đạt 76 tỷ đồng (-49% YoY).

- Doanh thu và LNST nửa đầu năm 2023 lần lượt hoàn thành 45% và 21% dự báo cả năm tương ứng của chúng tôi. Doanh thu nửa đầu năm 2023 tương đối phù hợp với kỳ vọng của chúng tôi khi nửa cuối năm thường là mùa cao điểm của DRC. Tuy nhiên, lợi nhuận nửa đầu năm 2023 thấp hơn dự báo của chúng tôi; do đó, chúng tôi nhận thấy khả năng điều chỉnh giảm đối với các dự báo hiện tại, dù cần thêm đánh giá chi tiết.

Doanh thu thuần của DRC giảm 6% YoY trong nửa đầu năm 2023. Chúng tôi cho rằng doanh thu thuần nửa đầu năm 2023 giảm so với cùng kỳ năm trước chủ yếu do nhu cầu tiêu dùng yếu do tác động tiêu cực từ suy thoái kinh tế — đặc biệt ở thị trường trong nước. Ngoài ra, chúng tôi cho rằng doanh thu giảm do mức cơ sở so sánh tương đối cao của nửa đầu năm 2022 khi các đơn hàng đang chờ xử lý được giải phóng sau các hạn chế nghiêm ngặt liên quan đến COVID-19.

Biên lợi nhuận ròng của DRC giảm 2,8 điểm phần trăm YoY trong nửa đầu năm 2023. Chúng tôi cho rằng biên lợi nhuận ròng giảm do biên lợi nhuận gộp giảm 5,2 điểm phần trăm YoY khi tỷ trọng thấp hơn của doanh thu từ lốp xe trong nước trên tổng doanh thu thuần (lốp xe trong nước có biên lợi nhuận tương đối cao hơn). Tuy nhiên, chúng tôi tin rằng điều này đã được bù đắp một phần nhờ việc ghi nhận chi phí đầu vào thấp hơn trong quý 2/2023. Vì DRC thường tích trữ hàng tồn kho một quý trước khi sản xuất, chúng tôi tin rằng chi phí trung bình trên mỗi đơn vị hàng tồn kho thấp hơn trong quý 1/2023 đã chuyển thành chi phí đầu vào của DRC trong quý 2/2023. Ngoài ra, lợi nhuận của DRC được hỗ trợ bởi chi phí bán hàng và quản lý giảm do chi phí logistic giảm. Chúng tôi ước tính chi phí logistics giảm 28% YoY trong nửa đầu năm 2023.

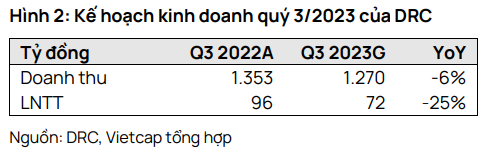

DRC đặt kế hoạch lợi nhuận sẽ giảm 25% YoY trong quý 3/2023. Chúng tôi kỳ vọng mức giảm so với cùng kỳ năm trước này sẽ do nhu cầu yếu và cạnh tranh cao hơn ở thị trường trong nước, vốn có khả năng sinh lời cao hơn, và được bù đắp một phần nhờ chi phí đầu vào và chi phí logistic thấp hơn. Doanh thu và LNTT thực tế của DRC trong quý 2/2023 lần lượt hoàn thành 87% và 64% kế hoạch quý 2/2023 của công ty.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024