CTCP Cao Su Đà Nẵng (DRC): Lợi nhuận tăng trưởng trở lại nhưng định giá đã ở vùng hợp lý

Nguồn: SSI

Lợi nhuận tăng trưởng trở lại nhưng định giá đã ở vùng hợp lý

Trong khi sản lượng tiêu thụ lốp Radial tiếp tục tăng trong năm 2023 nhờ tăng công suất, lợi nhuận của DRC đã bị ảnh hưởng vào năm 2023 (giảm 20% svck) do sản lượng tiêu thụ lốp Bias giảm mạnh (giảm 26% svck) do nhu cầu yếu và việc chuyển từ lốp Bias sang lốp Radial ở thị trường trong nước. Do cạnh tranh gay gắt từ các doanh nghiệp sản xuất lốp Radial Trung Quốc trên thị trường nội địa, việc tăng sản lượng tiêu thụ lốp Radial không thể bù đắp cho mức giảm sản lượng tiêu thụ lốp Bias trên thị trường nội địa. Do các đối thủ Trung Quốc chủ yếu sản xuất lốp Radial chứ không phải lốp Bias, DRC phải đối mặt với cạnh tranh gay gắt hơn trên thị trường nội địa khi người tiêu dùng đang chuyển từ lốp Bias sang lốp Radial.

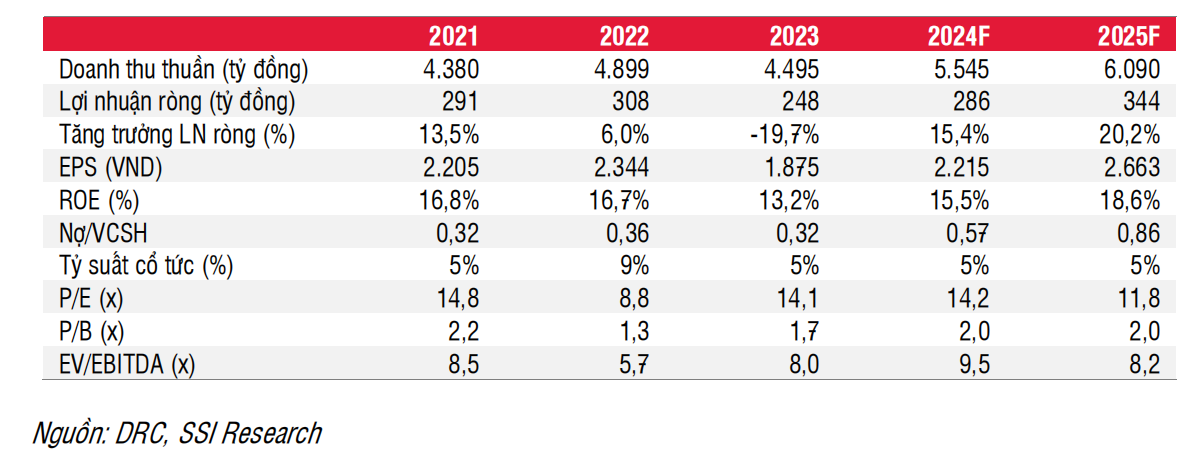

Trong năm 2024, trong khi quá trình chuyển đổi từ lốp Bias sang lốp Radial có thể vẫn còn tồn tại (1) nhu cầu nội địa và xuất khẩu dần phục hồi, (2) đóng góp cả năm của sản phẩm mới (lốp radial cho ô tô chở khách hay lốp PCR được mở bán vào Q2/2023) từ mức nền thấp trong năm trước và (3) việc bổ sung công suất lốp radial cho xe buýt (lốp TBR, từ Q1/2024) sẽ giúp lợi nhuận ròng của DRC tăng 15% svck (286 tỷ đồng, so với ước tính trước đây của chúng tôi là 281 tỷ đồng). Trong năm 2025, chúng tôi ước tính cả hai nhà máy PCR và TBR sẽ hoạt động hết công suất, từ đó giúp lợi nhuận ròng tăng 20% svck (đạt 344 tỷ đồng).

Vào tháng 10/2023, đơn khởi kiện được đệ trình về hành vi bán phá giá bởi lốp Thái Lan tại thị trường Mỹ. Cuộc điều tra chống bán phá giá đã được tiến hành và phán quyết cuối cùng sẽ được đưa ra trong nửa cuối năm 2024 (khoảng vào tháng 7 đến tháng 11 tùy thuộc vào tốc độ xử lý vụ việc). Điều này sẽ hỗ trợ tăng trưởng lợi nhuận cho DRC trong dài hạn. Với môi trường lãi suất thấp hơn thời điểm dịch Covid, chúng tôi nâng P/E mục tiêu cho DRC lên 14x (từ 12x). Chúng tôi cũng chuyển cơ sở định giá sang bình quân năm 2024-2025 (từ năm 2024) và đưa ra mức giá mục tiêu mới là 34.100 đồng/cổ phiếu (từ 28.400 đồng). Theo đó chúng tôi khuyến nghị TRUNG LẬP đối với cổ phiếu DRC.

Quan điểm ngắn hạn: Thị trường điều chỉnh có thể tác động đáng kể đến cổ phiếu DRC do có hệ số beta cao. DRC vừa công bố tài liệu ĐHCĐ 2024 với kế hoạch thận trọng (LNTT 285 tỷ đồng, giảm 7% svck). Công ty đã không đề xuất chia cổ tức bằng cổ phiếu cho năm 2023, điều nay không như kỳ vọng của thị trường. Tuy nhiên, lợi nhuận Q1/2024 dự kiến sẽ đạt 50-55 tỷ đồng, tăng 72% - 90% svck so với mức nền so sánh thấp trong năm trước, khi các khách hàng trong nước của DRC tạm hoãn đặt hàng trong bối cảnh chi phí vay cao vào thời điểm đó. Trong các quý tới, chúng tôi kỳ vọng tăng trưởng lợi nhuận sẽ đạt mức một chữ số do mức nền so sánh thấp của năm trước (Q2/2023-Q4/2023) không còn. Do đó, chúng tôi khuyến nghị nhà đầu tư có thể xem xét lại cổ phiếu ở mức định giá hợp lý hơn.

Rủi ro giảm:

- Sản lượng tiêu thụ lốp PCR tại thị trường Brazil và lốp TBR tại thị trường Mỹ thấp hơn dự kiến.

- Việc xử lý đơn khởi kiện bán phá giá của hãng lốp Thái Lan tại thị trường Mỹ kéo dài hơn dự kiến

- Tác động kém tích cực từ Biển Đỏ kéo dài hơn dự kiến.

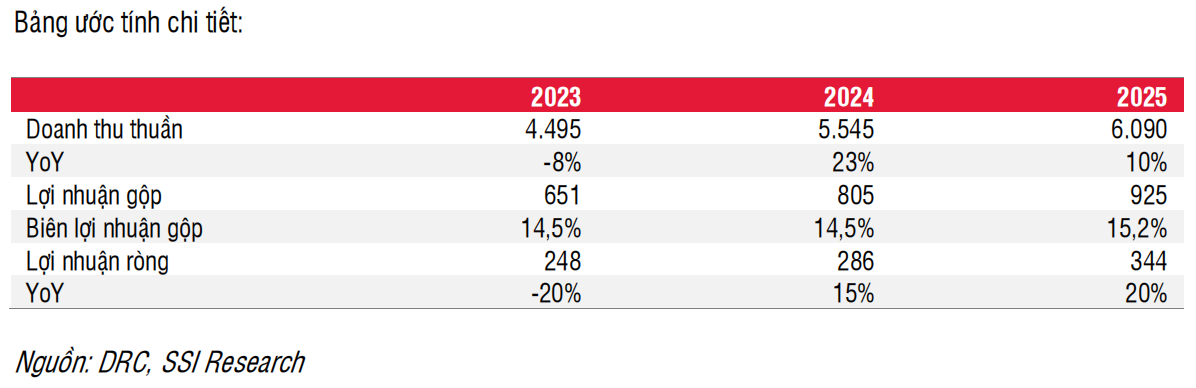

Trong năm 2023, doanh thu thuần và lợi nhuận trước thuế lần lượt đạt 4,5 nghìn tỷ đồng (giảm 8% svck) và 307 tỷ đồng (giảm 21% svck), hoàn thành lần lượt 89% và 93% kế hoạch năm 2023. Kết quả này phù hợp với dự báo lợi nhuận cả năm của chúng tôi là 306 tỷ đồng. Lợi nhuận giảm trong 9T2023 và quay trở lại mức tăng trưởng dương từ Q4/2023 với mức tăng 17% svck do sản lượng tiêu thụ lốp Bias ổn định trở lại sau đợt giảm mạnh trong 9T2023.

Biên lợi nhuận gộp: Năm 2023, DRC được hưởng lợi bởi chi phí nguyên vật liệu thấp (cao su tự nhiên, cao su tổng hợp và hóa chất lần lượt giảm 10%, 11% và 14% svck). Mặc dù giá nguyên vật liệu thuận lợi trong năm, doanh thu xuất khẩu tăng (59% năm 2022 lên 64% năm 2023) và chi phí ban đầu liên quan đến dây chuyền sản xuất lốp xe bán thép (PCR, bắt đầu vận hành từ Q2/2023) ở mức cao do đó đã ảnh hưởng đến biên lợi nhuận gộp (16,6% trong năm 2022 xuống mức 14,5% trong năm 2023).

- Lốp Bias (đóng góp 20% tổng doanh thu): Sản lượng tiêu thụ năm 2023 giảm 26% svck, trong đó sản lượng tiêu thụ trong nước giảm với tốc độ nhanh hơn (-31% svck) và sản lượng tiêu thụ xuất khẩu có mức giảm nhẹ hơn (-3% svck). Sản lượng tiêu thụ yếu là do nhu cầu yếu và quá trình chuyển đổi từ lốp bias sang lốp radial. Do DRC xuất khẩu lốp Bias sang các nước kém phát triển hơn nên quá trình chuyển đổi từ lốp Bias sang lốp Radial ở các thị trường xuất khẩu này diễn ra chậm hơn so với Việt Nam, do đó lý giải cho mức giảm nhẹ hơn.

- Lốp Radial (lốp radial dành cho xe tải/xe bus (TBR) và xe khách (PCR), đóng góp 65% tổng doanh thu): Sản lượng tiêu thụ lốp radial năm 2023 tăng 16% svck nhờ công suất mới của cả lốp TBR (từ Q3/2022) và lốp PCR (từ Q2/2023). Sản lượng tiêu thụ xuất khẩu chỉ tăng 6% svck trong năm 2023, chậm hơn nhiều so với mức 25%-29% svck trong năm 2021-2022. Mức tăng trưởng sản lượng thấp có thể là do việc áp dụng thuế nhập khẩu 16% tại thị trường Brazil (từ Q2/2023). Trong khi đó, sản lượng tiêu thụ trong nước tăng 75% svck trong năm 2023 nhờ quá trình chuyển đổi liên tục từ lốp bias sang lốp radial. Tuy nhiên, mức tăng về giá trị tuyệt đối của sản lượng tiêu thụ lốp radial không thể bù đắp cho mức giảm về sản lượng tiêu thụ của lốp bias do cạnh tranh gay gắt từ các doanh nghiệp sản xuất lốp radial của Trung Quốc trên thị trường nội địa. Do các đối thủ Trung Quốc chủ yếu sản xuất lốp Radial chứ không phải lốp Bias, DRC phải đối mặt với sự cạnh tranh gay gắt hơn trên thị trường nội địa khi người tiêu dùng đã và đang chuyển từ lốp Bias sang lốp Radial. Trong vài năm qua, lốp Radial của DRC đã được xuất sang thị trường Brazil và Mỹ, các nước này áp thuế chống bán phá giá đối với lốp xe Trung Quốc, tạo cơ hội cho DRC thâm nhập vào các thị trường này. Trong khi đó, Việt Nam không bảo vệ các doanh nghiệp sản xuất lốp xe trong nước trước sự cạnh tranh khốc liệt từ các đối thủ Trung Quốc, điều này giải thích cho sản lượng tiêu thụ yếu trên thị trường nội địa.

Ước tính năm 2024-2025

Lốp Bias: Giai đoạn 2017-2022, CAGR sản lượng tiêu thụ là -10% do chuyển đổi từ lốp Bias sang lốp Radial. Sản lượng tiêu thụ giảm với tốc độ nhanh hơn (giảm 26% svck) trong năm 2023 do nhu cầu yếu cộng với quá trình chuyển đổi đang diễn ra từ lốp Bias sang lốp Radial. Trong năm 2024, sản lượng tiêu thụ được dự báo sẽ tăng 9% svck đạt 829 nghìn chiếc sau khi giảm mạnh 26% svck trong năm 2023, mặc dù việc chuyển đổi từ lốp Bias sang lốp Radial có thể vẫn tiếp tục xãy ra. Trong năm 2025, chúng tôi dự báo sản lượng tiêu thụ lốp Bias sẽ quay trở lại vùng tăng trưởng âm (giảm 10% svck) do quá trình chuyển đổi từ lốp Bias sang lốp Radial.

Lốp radial (lốp xe tải và xe khách):

- Công suất lốp radial: Công suất sản xuất hiện tại của nhà máy TBR là 800 nghìn chiếc/năm và DRC đã vận hành hết công suất radial từ đầu năm 2023. Từ Q1/2024, công suất sản xuất TBR sẽ được nâng lên 1 triệu chiếc/năm, tương đương mức tăng 25%. Tổng chi phí cho việc tăng công suất là 700-750 tỷ đồng, trong đó 67 tỷ đồng đã được ghi nhận trong Q4/2023. Về lốp PCR, DRC đã giới thiệu dòng sản phẩm mới này vào Q2/2023. Năng lực sản xuất hàng năm hiện tại là 400-450 nghìn chiếc và công suất hoạt động trong năm 2023 là 21-24%. Mặc dù tốc độ tăng trưởng doanh thu từ lốp PCR nhiều khả năng sẽ cao hơn lốp TBR nhưng đóng góp của lốp PCR có thể vẫn rất nhỏ (chỉ chiếm 3-4% tổng doanh thu giai đoạn 2024- 2025). Về lợi nhuận, chúng tôi kỳ vọng lốp TBR sẽ tạo ra biên lợi nhuận gộp cao hơn (15%-15,5% trong năm 2024-2025), trong khi biên lợi nhuận gộp của lốp PCR sẽ mỏng hơn (3%-7% trong năm 2024-2025) do chiến lược cạnh tranh về giá để thúc đẩy sản lượng tiêu thụ dòng sản phẩm mới này. Như vậy, lốp TBR vẫn sẽ là động lực tăng trưởng đối với DRC trong thời gian tới.

- Thị trường Brazil: Thị trường Brazil là thị trường xuất khẩu chính của lốp radial DRC trong vài năm qua. Mức thuế chống bán phá giá hiện nay đối với lốp TBR và lốp PCR Trung Quốc lần lượt là 1,12-2,59 USD/kg và 1,08-2,17 USD/kg, giúp lốp của DRC trở nên cạnh tranh hơn so với lốp Trung Quốc. Tuy nhiên, sau khi Brazil áp dụng thuế nhập khẩu (16%) đối với lốp TBR nhập khẩu từ tháng 4/2023, số lượng đơn hàng TBR xuất sang Brazil đã bị ảnh hưởng (từ 42 nghìn chiếc/tháng vào tháng 1/2023 xuống còn 21 nghìn chiếc/tháng vào tháng 1/2024), nhưng vẫn cạnh tranh được với lốp xe Trung Quốc. DRC sẽ gặp khó khăn hơn trong việc tìm khách hàng mới trên thị trường Brazil do thuế nhập khẩu. Như vậy, đơn đặt hàng TBR có thể chỉ phục hồi theo nhu cầu. Tuy nhiên, lốp PCR không phải chịu thuế nhập khẩu nên có tiềm năng tăng trưởng trong thời gian tới. Ngoài ra, sản lượng tiêu thụ lốp PCR tại thị trường Brazil cho thấy một số cải thiện sau một thời gian thử nghiệm (từ 12 nghìn chiếc trong Q2/2023 lên 58 nghìn chiếc trong Q4/2023). Do đó, chúng tôi cho rằng thị trường Brazil sẽ giúp DRC tăng công suất hoạt động cho nhà máy lốp PCR (21- 24% trong năm 2023 lên mức 75-84% trong năm 2024 và 89%-100% trong năm 2025).

- Thị trường Mỹ: Từ tháng 2/2019, Mỹ bắt đầu áp thuế chống bán phá giá 9,00%-22,75% và thuế chống trợ cấp 20,98%-63,34 đối với lốp TBR Trung Quốc, giúp DRC thâm nhập được vào thị trường này. Ngày 17/10/2023, đơn khởi kiện được đệ trình về hành vi bán phá giá của hãng lốp Thái Lan tại thị trường Mỹ với biên độ bán phá giá đối với lốp TBR là 47,81%. Cuộc điều tra chống bán phá giá liên quan đã được tiến hành và phán quyết cuối cùng sẽ được đưa ra trong nửa cuối năm 2024 (khoảng vào tháng 7 đến tháng 11 tùy thuộc vào tốc độ xử lý vụ việc). Chúng tôi giả định Mỹ sẽ áp thuế chống bán phá giá đối với lốp TBRcủa Thái Lan, điều đó giúp DRC có thêm khách hàng tại thị trường Mỹ từ nửa cuối năm 2024 và tận dụng tối đa công suất bổ sung của nhà máy Radial (công suất sản xuất TBR sẽ được nâng từ 800 nghìn chiếc/năm lên 1 triệu chiếc/năm kể từ Q1/2024). Chúng tôi giả định công suất hoạt động của nhà máy TBR sẽ đạt 90% và 100% trong năm 2024-2025.

- Thị trường nội địa: Đối với lốp Radial, DRC không có nhiều lợi thế cạnh tranh trên thị trường trong nước do cạnh tranh gay gắt từ các doanh nghiệp sản xuất lốp radial Trung Quốc (đã đề cập ở trên).

- Tình trạng Biển Đỏ làm tăng chi phí vận chuyển đồng thời gây mất nhu cầu tạm thời: Lốp Radial của DRC chủ yếu xuất khẩu sang Brazil và Mỹ, chiếm lần lượt 55% và 21% doanh thu xuất khẩu năm 2023. Tuyến vận chuyển đến các thị trường này đã bị kéo dài do tình trạng ở Biển Đỏ, do đó làm tăng chi phí vận chuyển hàng hóa của DRC. Giá cước vận tải cũng tăng. Theo công ty, giá cước vận chuyển cho một đơn hàng có giá trị 40 nghìn USD đã tăng từ 2.000-5.000 USD lên gần 8.000 USD. Điều này không chỉ làm tăng chi phí cho DRC mà còn gây khó khăn cho khách hàng đặt hàng. Đơn hàng xuất khẩu tháng 12 và tháng 1 đã giảm 20% so với tháng 11. Trong kịch bản cơ sở, chúng tôi giả định tình trạng Biển Đỏ có thể ảnh hưởng đến sản lượng tiêu thụ trong ngắn hạn (nửa đầu năm 2024). Do các doanh nghiệp xuất khẩu lốp xe khác (Trung Quốc và Thái Lan) sang Mỹ và Brazil cũng chịu mức tăng chi phí vận chuyển tương tự như DRC, nên Mỹ và Brazil cuối cùng sẽ chuyển phần tăng chi phí sang cho người tiêu dùng, do đó các nước này có thể tiếp tục đặt hàng mặc dù khoảng cách vận chuyển xa hơn và giá cước vận tải tăng.

Xu hướng biên lợi nhuận gộp: Giá cao su thiên nhiên tăng kể từ đầu năm 2024 (tăng 8% svck, 9% so với đầu năm) do nhu cầu của Trung Quốc phục hồi. Do đó, chúng tôi dự báo giá cao su tự nhiên sẽ tăng 10% svck và 5% svck trong giai đoạn 2024-2025. Trong khi đó, giá nguyên liệu đầu vào liên quan đến dầu (cao su tổng hợp, than đen và hóa chất) sẽ biến động theo xu hướng giá dầu, tức là sẽ duy trì ổn định trong năm 2024 và tăng ở mức thấp một chữ số trong năm 2025. Bất chấp giá nguyên liệu đầu vào tăng và chi phí khấu hao tăng (công suất sản xuất TBR sẽ bắt đầu từ Q1/2024), việc tăng công suất hoạt động của nhà máy PCR (21-24% năm 2023 lên 75-84% năm 2024 và 89-100% năm 2025) sẽ giúp DRC duy trì biên lợi nhuận gộp trong năm 2024. Trong năm 2025, việc tăng công suất hoạt động của cả TBR và PCR sẽ giúp tăng biên lợi nhuận gộp, do đó chúng tôi dự báo tỷ suất lợi nhuận gộp năm 2024-2025 ở mức 14,5% và 15,2% (so với 14,5% trong năm 2023).

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024