CTCP Cao su Đà Nẵng (DRC): Sản lượng lốp radial tăng trưởng chậm lại do Brazil tăng thuế nhập khẩu

Nguồn: SSI

Sản lượng lốp radial tăng trưởng chậm lại do Brazil tăng thuế nhập khẩu

Nhìn lại KQKD Q2/2023 của DRC

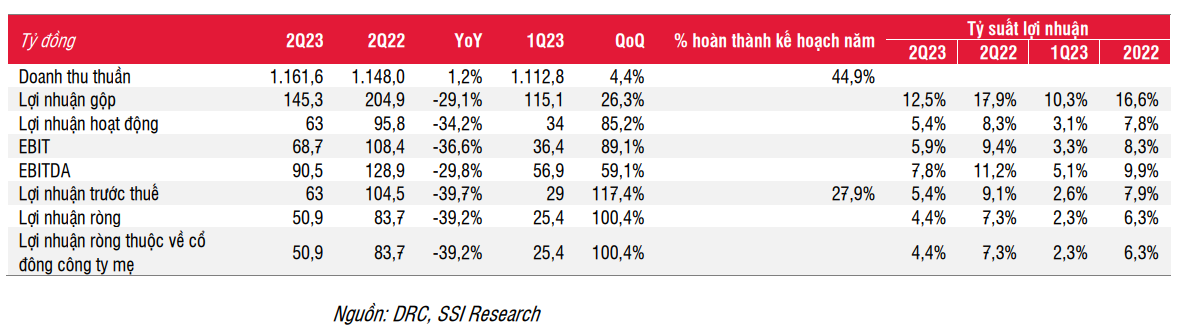

Trong Q2/2023, DRC đạt 1,16 nghìn tỷ đồng doanh thu thuần (+1% svck) trong khi lợi nhuận trước thuế đạt 63 tỷ đồng (-40% svck) không đạt được kế hoạch LNTT của công ty là 80 tỷ đồng. Tuy nhiên, mức giảm doanh thu thuần và lợi nhuận trước thuế chậm lại so với mức giảm trong Q1/2023 (-13% svck và -65% svck trong Q1/2023). Chúng tôi lưu ý rằng DRC được hưởng lợi từ nhu cầu bị dồn nén trong Q4/2021 và Q1/2022, sau khi các biện pháp giãn cách xã hội được dỡ bỏ.

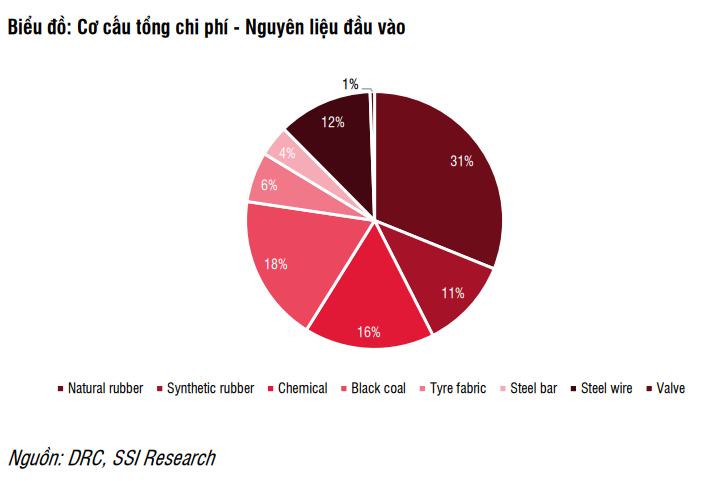

Tỷ suất lợi nhuận gộp giảm đáng kể từ 17,9% trong Q2/2022 xuống 12,5% trong Q2/2023, mặc dù chi phí nguyên liệu đầu vào thuận lợi hơn. Chi phí đầu vào cao su tự nhiên, cao su tổng hợp và hóa chất lần lượt giảm 13%, 11% và 12% svck. Trong khi đó, chi phí than đen đầu vào tăng 11% svck. Công ty đã phải giảm giá bán (-10% svck đối với lốp radial và giảm khoảng 3-8% svck đối với lốp bias) để thúc đẩy doanh thu trong bối cảnh nhu cầu yếu. Trong nửa đầu năm 2023, DRC đã kết hợp các nguồn lực sản xuất lốp bias và lốp radial để sản xuất lốp PCR. Tuy nhiên, doanh số PCR còn rất nhỏ (mới chỉ đóng góp 1% trong tổng doanh thu) nên không thể bù đắp chi phí phát sinh, khiến tỷ suất lợi nhuận gộp giảm mặc dù giá nguyên liệu đầu vào thuận lợi. Doanh thu xuất khẩu trên tổng doanh thu tăng từ 65% trong Q2/2022 lên 68% trong Q2/2023. Do xuất khẩu có tỷ suất lợi nhuận thấp hơn, điều này cũng giải thích một phần cho sự thu hẹp của tỷ suất lợi nhuận gộp.

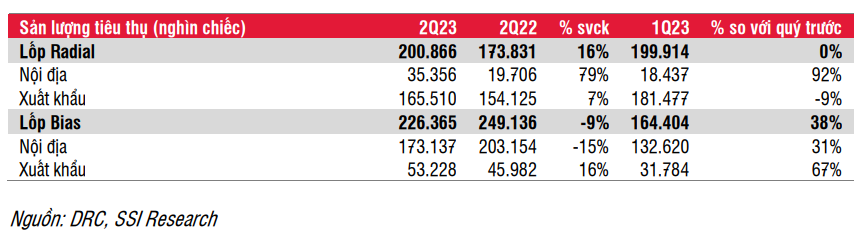

- Doanh thu lốp radial (đóng góp 61% tổng doanh thu) tăng 4% svck trong Q2/2023: Giá bán bình quân giảm 10% svck cùng với xu hướng giảm nguyên liệu đầu vào. Sản lượng tiêu thụ tăng 16% svck trong Q2/2023, trong đó sản lượng tiêu thụ xuất khẩu và nội địa lần lượt tăng 7% và 79% svck (DRC đã chuyển doanh thu từ xuất khẩu sang thị trường nội địa như được đề cập dưới đây). Điều này trái ngược với xu hướng năm 2022 khi sản lượng tiêu thụ xuất khẩu (+29% svck) tăng cao hơn trong nước (-15% svck). DRC ưu tiên lốp radial cho thị trường xuất khẩu hơn là nội địa do công suất hạn chế trong năm 2022. Công suất sản xuất tối đa của nhà máy lốp radial đã tăng từ 150 nghìn chiếc/quý lên 200 nghìn chiếc/quý (tức là công suất hoạt động tăng từ 100% lên 133%) từ Q3/2022, do đó giải thích cho sự tăng trưởng về sản lượng tiêu thụ trong Q2/2023. Chúng tôi kỳ vọng sản lượng tiêu thụ lốp radial trong nửa cuối năm 23 có thể sẽ tăng trưởng chậm lại ở mức thấp một con số (+1% svck) trước khi công suất mới đi vào hoạt động (dự kiến sớm nhất từ Q2/2024).

- Doanh thu lốp Bias (đóng góp 23% trong tổng doanh thu) giảm 12% svck trong Q2/2023: Giá bán bình quân giảm từ 3-8% svck, cùng với xu hướng giảm nguyên liệu đầu vào. Sản lượng xuất khẩu ghi nhận mức tăng trưởng ổn định 16% svck, nhưng không đủ để bù đắp cho sự sụt giảm của sản lượng tiêu thụ trong nước do quá trình chuyển đổi từ lốp bias sang lốp radial. Do đó, tổng sản lượng tiêu thụ lốp bias vẫn giảm 9% svck. DRC xuất khẩu lốp bias sang các nước kém phát triển hơn (như Lào, Myanmar và các nước Trung Đông), những nước này có thể chuyển từ sử dụng lốp bias sang lốp radial trong thời gian dài. Do đó, chúng tôi kỳ vọng tốc độ tăng trưởng xuất khẩu lốp bias sẽ giảm dần.

Bất chấp các chiến lược tiếp thị tích cực để tìm kiếm khách hàng nước ngoài mới, tỷ lệ chi phí bán hàng và quản lý trên doanh thu đã giảm từ 8,8% trong Q2/2022 xuống còn 7,2% trong Q2/2023 nhờ chi phí vận chuyển thấp hơn.

Doanh thu thuần và lợi nhuận trước thuế nửa đầu năm 2023 đạt 2,27 nghìn tỷ đồng (-7% svck) và 92 tỷ đồng (-51% svck), chỉ hoàn thành lần lượt 45% và 28% kế hoạch năm 2023. Công ty đặt kế hoạch doanh thu thuần và lợi nhuận trước thuế trong Q3/2023 lần lượt là 1,32 nghìn tỷ đồng (-7% svck, +10% so với quý trước) và 72 tỷ đồng (-25% svck, +14% so với quý trước). Sản lượng tiêu thụ nửa cuối năm của DRC thường cao hơn nửa đầu năm. Do đó, công ty định hướng cải thiện lợi nhuận trong Q3/2023 so với Q2/2023, chúng tôi cho rằng kế hoạch này có thể đạt được.

So với quý trước, sản lượng tiêu thụ Q2 tăng từ mùa thấp điểm Q1, khi công ty nghỉ Tết Nguyên đán. Tuy nhiên, sản lượng xuất khẩu lốp radial giảm 9% so với quý trước do Brazil tăng thuế nhập khẩu (từ 0% lên 16%) đối với lốp xe tải nhập khẩu, và có hiệu lực từ tháng 4/2023. Hiện chưa có thông tin về khung thời gian đánh giá lại mức thuế. Đáng chú ý, Brazil chiếm 57% doanh thu xuất khẩu trong nửa đầu năm 2023. Doanh thu xuất khẩu sang Brazil giảm 20% so với quý trước sau khi thuế nhập khẩu tăng lên. Do đó, DRC chuyển sang bán lốp radial cho thị trường trong nước, qua đó duy trì sản lượng tiệu thụ lốp radial không đổi so với quý trước. Điều này cũng giải thích cho sự gia tăng sản lượng tiêu thụ trong nước của lốp radial (+92% so với quý trước và +79% svck) trong Q2/2023. DRC đã tích cực tìm kiếm khách hàng xuất khẩu mới trong 2 năm qua để chuẩn bị cho việc mở rộng công suất (vận hành thương mại từ Q2/2024). Sau khi Brazil tăng thuế nhập khẩu, thị trường Mỹ sẽ là trọng tâm chính của DRC, mặc dù DRC có thể cần thời gian để mở rộng tệp khách hàng tại thị trường Mỹ.

Lợi nhuận trong Q2/2023 tăng 117% so với quý trước nhờ (i) doanh thu cao hơn sau Tết Nguyên đán, (ii) biên lợi nhuận gộp cải thiện nhờ chi phí nguyên liệu đầu vào thuận lợi và (iii) doanh thu lốp radial cao hơn tại thị trường nội địa.

Triển vọng

Tăng trưởng lợi nhuận của DRC trong những năm gần đây chủ yếu nhờ xuất khẩu lốp radial, trong khi lốp bias giảm do người tiêu dùng chuyển sang sử dụng lốp radial. Xu hướng này sẽ tiếp tục ảnh hưởng đến lợi nhuận của DRC trong 1-2 năm tới, nhưng môi trường xuất khẩu lốp radial đang trở nên khó khăn hơn.

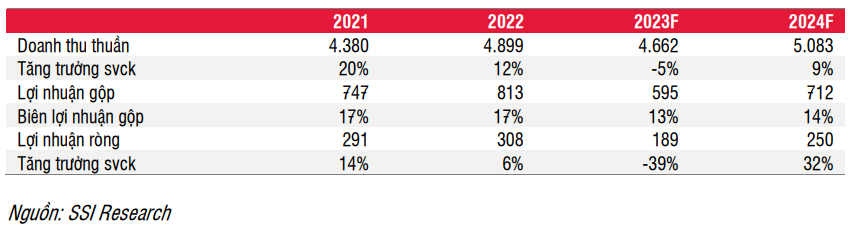

- Lốp radial: Doanh thu xuất khẩu sang Brazil chiếm 57% doanh thu xuất khẩu trong nửa đầu năm 23. Việc Brazil tăng thuế nhập khẩu đối với lốp xe nhập khẩu đã ảnh hưởng đến DRC, thể hiện qua sản lượng xuất khẩu sang thị trường Brazil trong Q2/2023 giảm 20% so với quý trước. DRC có thể bán lốp radial cho thị trường trong nước, nhu cầu lốp radial tại thị trường trong nước vẫn có thể tăng do quá trình chuyển dần từ lốp bias sang lốp radial. Do đó, chúng tôi dự báo sản lượng tiêu thụ lốp radial sẽ đạt 800 nghìn chiếc (+9% svck, công suất hoạt động đạt 133%) trong năm 2023. Từ Q2/2024, công suất của nhà máy lốp radial sẽ được nâng từ 800 nghìn chiếc/năm lên 1,2 triệu -1,3 triệu chiếc/năm. Tuy nhiên, với tiềm năng xuất khẩu sang Brazil thấp hơn, tăng trưởng tương lai từ lốp radial có thể không tốt như giai đoạn 2021-2022 (sản lượng tiêu thụ tăng 20% svck mỗi năm). DRC khó tăng doanh thu tại thị trường nội địa do lốp radial Trung Quốc cạnh tranh hơn về giá. Chúng tôi dự báo sản lượng tiêu thụ năm 2024 đạt 870 nghìn chiếc (+9% svck). Giá bán bình quân ước tính sẽ giảm 7% svck trong năm 2023 và tăng 4% trong năm 2024. DRC gần đây đã giới thiệu lốp radial (PCR) cho xe khách ở thị trường nội địa. Không giống như TBR (lốp radial cho xe tải, xe bus) phải đối mặt với sự cạnh tranh gay gắt từ các sản phẩm thay thế của Trung Quốc, thị trường PCR bị chi phối bởi các doanh nghệp sản xuất lốp xe phương Tây (như Michellin, Bridgestone…), những doanh nghiệp cạnh tranh về chất lượng hơn là giá cả. Lốp PCR của DRC rẻ hơn sản phẩm của các doanh nghiệp phương Tây. Nếu lốp PCR của DRC đáp ứng được các tiêu chuẩn chất lượng nhất định, chúng tôi cho rằng lốp PCR có thể giúp DRC giành được thị phần trên thị trường nội địa trong dài hạn. Sản phẩm này vẫn đang trong giai đoạn thử nghiệm, có thể kéo dài 1-2 năm.

- Lốp Bias: Quá trình chuyển đổi từ lốp bias sang lốp radial sẽ tiếp tục diễn ra tại thị trường trong nước. DRC vẫn có thể tìm thêm khách hàng mới cho lốp bias ở các nước kém phát triển hơn, nhưng điều này sẽ mất thời gian và vẫn chưa có gì chắc chắn tại thời điểm hiện tại. Do đó, chúng tôi dự báo sản lượng tiêu thụ lốp xe bias đạt 846 nghìn chiếc (-18% svck) và 829 nghìn chiếc (-2% svck) trong năm 2023-2024. Giá bán bình quân dự kiến sẽ giảm 3% svck trong năm 2023 và phục hồi 3% svck trong năm 2024.

- Xu hướng nguyên liệu đầu vào: Theo Hiệp hội các nước sản xuất cao su tự nhiên, tăng trưởng nguồn cung cao su tự nhiên (+2,7% svck đạt 14,92 triệu tấn) có thể sẽ cao hơn nhu cầu (+0,4% svck đạt 14,91 triệu tấn). Nguồn cung cao hơn cùng với nhu cầu yếu từ Trung Quốc đã làm giảm giá cao su tự nhiên. Chúng tôi ước tính giá cao su tự nhiên sẽ điều chỉnh giảm 10% svck trong năm 2023. Chúng tôi kỳ vọng Trung Quốc sẽ tiếp tục sản xuất lốp xe cùng với việc dần mở cửa lại nền kinh tế, qua đó giúp giá cao su tự nhiên tăng ở mức thấp một con số trong năm 2024. Chúng tôi dự báo giá cao su tổng hợp, than đen và hóa chất sẽ diễn biến đồng pha với xu hướng giá dầu, tức là giảm từ 5-10% trong năm 2023 và đi ngang trong năm 2024.

- Xu hướng tỷ suất lợi nhuận gộp: Mặc dù giá nguyên liệu đầu vào thuận lợi, chúng tôi dự báo tỷ suất lợi nhuận gộp sẽ giảm từ 16,6% trong năm 2022 xuống 12,8% trong năm 2023 do nhu cầu yếu và áp lực duy trì sản lượng tiêu thụ. Chúng tôi kỳ vọng nhu cầu sẽ phục hồi trong năm 2024, qua đó giúp cải thiện tỷ suất lợi nhuận gộp (từ 12,8% trong năm 2023 lên 14% trong năm 2024). Tỷ suất lợi nhuận gộp năm 2024 có thể khó phục hồi trở lại mức năm 2022 do nhu cầu phục hồi có thể chậm và chi phí khấu hao liên quan đến dây chuyền sản xuất radial mới bắt đầu tăng. Chi phí đầu tư cho khoản này là 750 tỷ đồng, và vòng đời là 10 năm. Chính sách mua nguyên liệu đầu vào đã được rút ngắn từ 2-3 tháng xuống còn 1 tháng giúp công ty có thể điều chỉnh giá bán thường xuyên hơn, bảo vệ biên lợi nhuận trước sự biến động của giá nguyên liệu đầu vào.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024