CTCP Cao su Đà Nẵng (DRC): Triển vọng dài hạn còn sáng

Nguồn: BVSC

Triển vọng dài hạn còn sáng

Trong báo cáo lần này, chúng tôi sẽ cập nhật: (1) KQKD Q2.23; và (2) một số thông tin của DRC sau cuộc trao đổi với Ban lãnh đạo gần đây.

KQKD Q2.23 sụt giảm mạnh y/y

DRC gần đây đã công bố báo cáo tài chính Q2.23: Doanh thu thuần duy trì vững chắc đạt 1.162 tỷ (+4% q/q, +1% y/y) và LNST đạt 51 tỷ (+100% q/q, -39% y/y). Biên lợi nhuận gộp cải thiện.

Lũy kế 6T.23, DRC ghi nhận doanh thu thuần và LNST lần lượt đạt 2.274 tỷ (-6% y/y) và 76 tỷ (-49% y/y), hoàn thành 45%/28% kế hoạch DTT/LNST năm 2023.

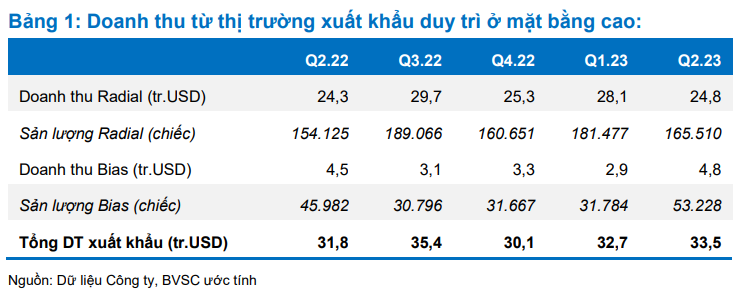

Doanh thu xuất khẩu vững chắc

Doanh thu xuất khẩu Q2.23 duy trì ổn định đạt 33,5 triệu USD (+2% q/q, +5% y/y).

- Sản lượng xuất khẩu lốp radial giảm 9% q/q, đạt mức gần 166 nghìn lốp (+7% y/y), chủ yếu nhờ Công ty đã tích cực tăng được sản lượng tại Mỹ và Ai Cập, bù đắp cho sự sụt giảm từ Brazil. Lưu ý rằng, ảnh hưởng bởi việc tăng thuế nhập khẩu với lốp xe tải nặng từ giữa Tháng 3/2023, sản lượng lốp radial tại Brazil trung bình đạt mức 37–38 nghìn lốp/tháng, so với mức trung bình 40–42 nghìn lốp/tháng trong các quý trước đây.

- Sản lượng xuất khẩu lốp bias hồi phục ấn tượng, đạt mức 53 nghìn lốp (+67% q/q, +16% y/y), nhờ DRC tích cực tìm đầu ra ở thị trường xuất khẩu.

Tổng cộng, sản lượng tiêu thụ lốp Radial và Bias trong Q2.23 lần lượt đạt mức 188.422 lốp (-5% q/q, +9% y/y) và 129.650 lốp (+39% q/q, -8% y/y).

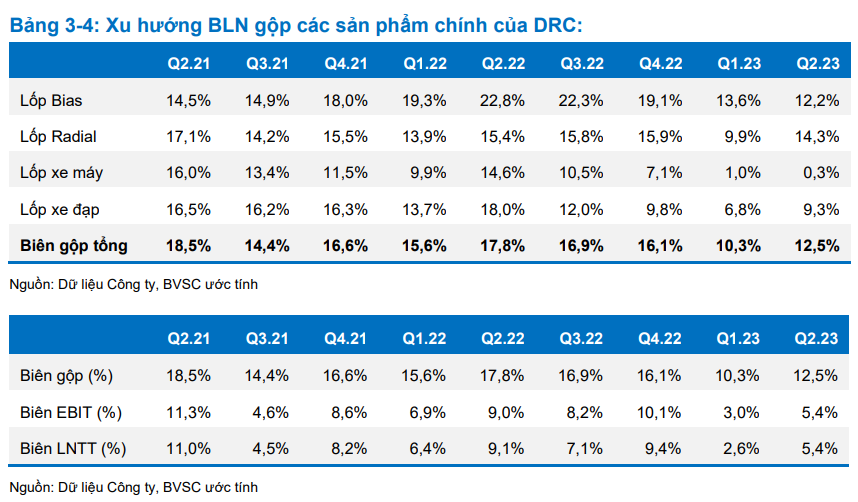

BLN gộp cho dấu hiệu cải thiện, nhờ chi phí NVL hạ nhiệt bù đắp tỷ trọng xuất khẩu tăng

BLN gộp của DRC đạt mức 12,5% trong Q2.23, hồi phục từ mức thấp 10,3% trong Q1.23, vẫn thấp hơn khá nhiều so với mức 16,6% năm 2022. Điều này là do:

- Cơ cấu doanh thu kém thuận lợi hơn (đóng góp từ doanh thu xuất khẩu tăng);

- DRC thực hiện chính sách chiết khấu, giải thích cho ASP giảm, nhằm hỗ trợ cho các khách hàng trong bối cảnh kinh doanh còn nhiều khó khăn; và

- Giá NVL (như cao su và than đen đã giảm khoảng 5 – 7% q/q), giúp BLN phục hồi.

Chi phí hoạt động Q2.23 đạt mức 7,2% doanh thu, giảm nhẹ so với Q1.23, và thấp hơn đáng kể so với mức 8,7% trong Q2.22 nhờ chi phí vận chuyển hạ nhiệt trở lại mức trước đại dịch. Điều này sẽ phần nào hỗ trợ lợi nhuận của DRC trong các quý tiếp theo, bù đắp cho BLN gộp suy giảm trong bối cảnh đóng góp của xuất khẩu gia tăng, theo quan điểm của chúng tôi.

Cập nhật tiến độ dự án Radial giai đoạn 3

Hoàn tất các thủ tục pháp lý giấy phép phòng cháy chữa cháy trong Q2.23, DRC đã thực hiện các công tác đấu thầu và ký kết hợp đồng với các nhà thầu. Công ty sẽ chính thức giải ngân vốn để thực hiện dự án trong Q3.23, bao gồm thi công nhà xưởng và mua sắm thiết bị máy móc. DRC kỳ vọng đầu năm 2024 sẽ đưa một phần dự án đi vào hoạt động – chậm hơn một chút so với kế hoạch trước đây là Tháng 11/2023.

Hướng đi mới với sản phẩm lốp tải nhẹ mở ra triển vọng tăng trưởng cho DRC

Theo Công ty, trong bối cảnh xu hướng radial hóa đang diễn ra mạnh mẽ, DRC đang tiến hành lắp đặt các máy móc thiết bị sản xuất lốp xe tải nhẹ (PCR) với công suất dự kiến 1 triệu lốp/năm. Dự án mới này sẽ được lắp đặt trên nhà máy lốp bias là chủ yếu để tận dụng diện tích và máy móc. Công ty sẽ điều chỉnh lại thiết bị sản xuất lốp bias, đồng thời sẽ đầu tư thêm khoảng 20– 30 tỷ để mua máy thành hình cho sản phẩm. Kế hoạch dài hạn của DRC là sẽ cung ứng nhiều hơn cho thị trường Brazil so với mức khoảng 12–20 nghìn lốp/tháng như hiện tại. Chúng tôi kỳ vọng việc đầu tư quy mô lớn sẽ giúp DRC tiết giảm chi phí sản xuất/sản phẩm và cải thiện BLN trong thời gian sắp tới.

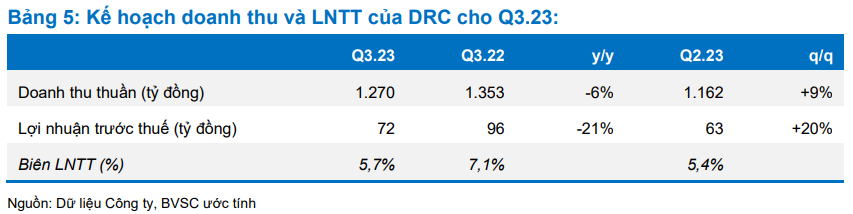

Kế hoạch Q3.23: tiếp tục cải thiện q/q

DRC đặt kế hoạch kinh doanh Q3.23, với doanh thu thuần đạt 1.270 tỷ (+9% q/q, -6% y/y), và LNTT đạt 72 tỷ (+14% q/q, -25% y/y).

- Chúng tôi cho rằng kế hoạch này khả thi, nhờ (1) thị trường xuất khẩu sẽ tiếp tục duy trì mạnh mẽ 11–12 triệu USD/tháng, nhờ đơn hàng từ thị trường Mỹ tiếp tục gia tăng; (2) triển vọng phục hồi tiêu thụ ở thị trường nội địa, với sự hỗ trợ của đầu tư công và việc giảm thuế VAT xuống 8%; và (3) chi phí nguyên vật liệu duy trì và chi phí logistics ở mặt bằng thấp sẽ tiếp tục hỗ trợ BLN;

- Chúng tôi hiện ước tính LNTT Q3.23 là đạt 76 tỷ (+20% q/q, -21% y/y), cao hơn so với kế hoạch của DRC.

Duy trì khuyến nghị OUTPERFORM, với mức giá mục tiêu không đổi 26.550 đồng/cp

Triển vọng tiêu thụ nội địa khởi sắc hơn nhờ được hỗ trợ từ đẩy mạnh đầu tư công, giảm thuế VAT xuống 8% và môi trường lãi suất giảm. Trong khi đó, xuất khẩu tiếp tục được củng cố bởi việc mở rộng sản phẩm, thị trường cũng như là tập khách hàng trong thời gian tới. Tiềm năng tăng trưởng dài hạn của Công ty được đảm bảo bởi dự án mở rộng Radial Giai đoạn 3 và dự án lốp tải nhẹ PCR mới. BVSC duy trì khuyến nghị OUTPERFORM cho DRC, mức giá mục tiêu là 26.550 đồng/cp (tiềm năng tăng giá 15,4%).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024