CTCP Cao su Phước Hòa (PHR): Chuẩn bị chuyển đổi dài hạn

Nguồn: SSI

Chuẩn bị chuyển đổi dài hạn

Chúng tôi đã tham dự ĐHCĐ do PHR tổ chức vào ngày 28/6/2023, dưới đây là một số nội dung chính từ cuộc họp:

- Phân phối lợi nhuận năm 2022: Công ty chi trả cổ tức tiền mặt 59,5%/mệnh giá (tỷ suất cổ tức là 15%). Công ty đã thanh toán 40%/mệnh giá trong tháng 12/2022. 19,5% giá trị còn lại sẽ được thanh toán trong Q3/2023.

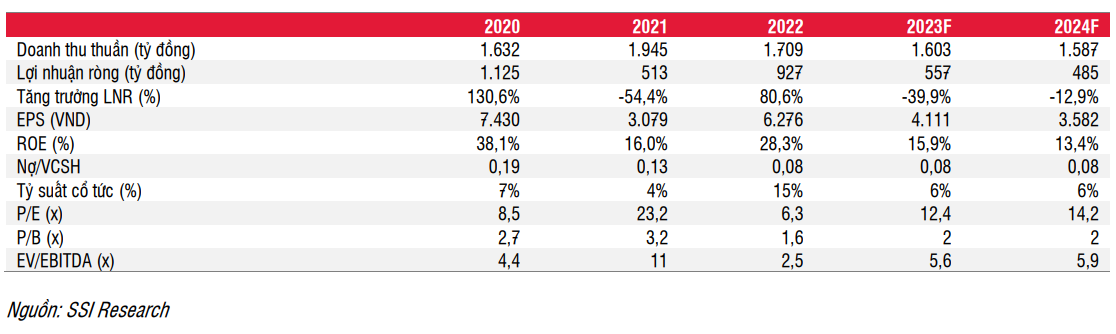

- Kế hoạch năm 2023 của công ty mẹ: công ty đặt kế hoạch doanh thu năm 2023 là 1,3 nghìn tỷ đồng (+2% svck), với lợi nhuận trước thuế là 549 tỷ đồng (-40% svck). Lợi nhuận dự kiến giảm do thu nhập đền bù đất giảm xuống. Cổ tức dự kiến là 30% trên mệnh giá (tỷ suất cổ tức là 6%).

Ước tính lợi nhuận năm 2023-2024: Sau khi nhận được khoản lợi nhuận lớn từ đền bù đất trong năm 2022, lợi nhuận của PHR dự kiến sẽ giảm trong năm 2023-2024, do: (i) thiếu khoản thu nhập từ đền bù đất, (ii) quỹ đất cho thuê tại KCN Tân Bình 1 còn ít, và (iii) diện tích cao su thanh lý dần cạn kiệt. Chúng tôi ước tính lợi nhuận trước thuế hợp nhất năm 2023-2024 lần lượt là 696 tỷ đồng (-38% svck) và 607 tỷ đồng (-13% svck). Mặc dù KCN Nam Tân Uyên 3 và KCN VSIP 3 có thể mang lại lợi nhuận từ năm 2024, nhưng có thể không đủ để bù đắp khoản thu nhập giảm từ KCN Tân Bình 1 và từ việc thanh lý cây cao su, và không có thu nhập bồi thường đất trong 2024. Chúng tôi kỳ vọng lợi nhuận từ 2 KCN đó chỉ có thể hỗ trợ tăng trưởng lợi nhuận từ năm 2025 trở đi.

Luận điểm đầu tư: Kể từ báo cáo KHẢ QUAN từ ngày 3/11/2022, tỷ suất sinh lời của cổ phiếu PHR đạt 36% (bao gồm cả khoản cổ tức 40% trên mệnh giá) nhờ ghi nhận khoản lợi nhuận bất thường từ đền bù đất trong Q4/2022. Tuy nhiên, trong giai đoạn 2023-2024, chúng tôi nhận thấy cổ phiếu thiếu đi yếu tố hỗ trợ cơ bản. Chúng tôi đưa ra mức giá mục tiêu mới cho PHR là 49.500 đồng/cổ phiếu (từ mức 51.000 đồng). Với tổng mức sinh lời là 7% (bao gồm tỷ suất cổ tức 10%), chúng tôi hạ khuyến nghị xuống TRUNG LẬP (từ KHẢ QUAN).

Quan điểm ngắn hạn: Việc thiếu vắng khoản đền bù đất trong các quý còn lại của năm 2023 có thể ảnh hưởng đến giá cổ phiếu PHR.

Quan điểm dài hạn: Chúng tôi cho rằng nhu cầu về khu công nghiệp tại Việt Nam vẫn còn nhiều triển vọng trong dài hạn. Với vị trí thuận lợi và quỹ đất lớn có thể sử dụng để phát triển KCN, mảng kinh doanh này sẽ giúp PHR thu được tỷ suất lợi nhuận cao hơn. Chính phủ đang có kế hoạch xây dựng tuyến đường cao tốc TP. Hồ Chí Minh – Thủ Dầu Một – Chơn Thành (dự kiến hoàn thành vào năm 2026) và đường Vành đai 4 (dự kiến hoàn thành vào năm 2030) sẽ tạo điều kiện lưu thông thuận tiện, từ đó thúc đẩy nhu cầu về KCN tại Bình Dương và tỉnh Bình Phước. Do đó, PHR sẽ có thể được chuyển đổi từ một công ty cao su sang chủ đầu tư phát triển KCN trong dài hạn. Chúng tôi kỳ vọng KCN Tân Lập (400 ha) và KCN Tân Bình 2 (1.055 ha) sẽ thúc đẩy tăng trưởng lợi nhuận trong dài hạn, mặc dù thời gian cấp phép và tiến độ xây dựng hiện chưa rõ ràng. Theo ban lãnh đạo, KCN Tân Lập có thể đi vào hoạt động thương mại sớm nhất vào năm 2025.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024