CTCP Cao su Phước Hòa (PHR): KCN VSIP III dự kiến đóng góp lợi nhuận từ năm 2024

Nguồn: VCSC

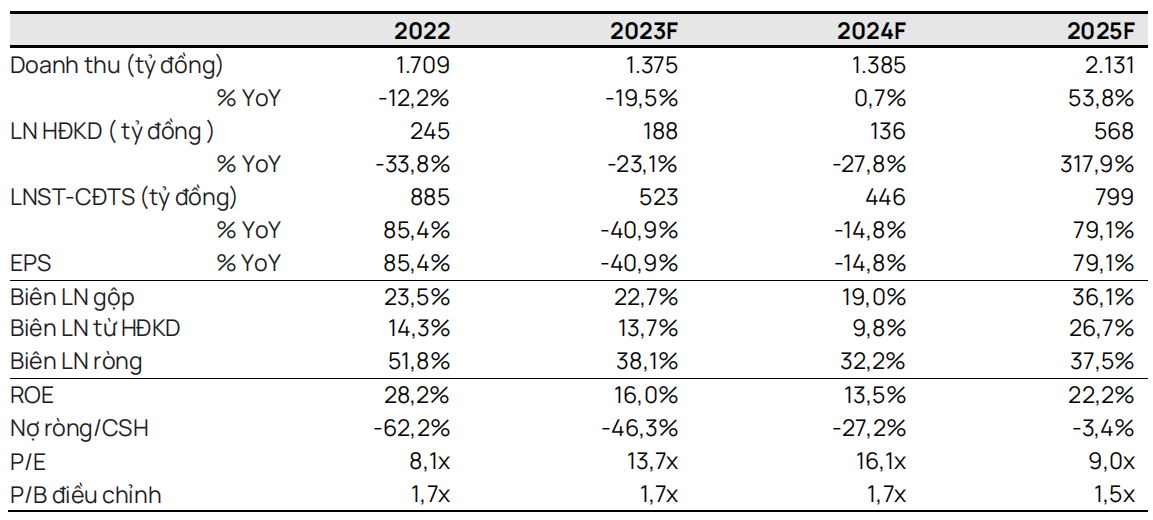

KCN VSIP III dự kiến đóng góp lợi nhuận từ năm 2024

- Chúng tôi duy trì khuyến nghị KHẢ QUAN nhưng điều chỉnh giảm 3% giá mục tiêu xuống còn 53.200 đồng/cổ phiếu cho CTCP Cao su Phước Hòa (PHR). Chúng tôi điều chỉnh giảm giá mục tiêu chủ yếu do (1) dự báo doanh số cho thuê đất KCN VSIP III thấp hơn trong giai đoạn 2023- 2025, và (2) số dư tiền mặt ròng thấp hơn vào cuối năm 2023, một phần được bù đắp bởi (3) chúng tôi cập nhật mô hình định giá từ giữa năm 2024 sang cuối năm 2024.

- Chúng tôi điều chỉnh giảm 6% dự báo LNST sau lợi ích CĐTS năm 2023 xuống còn 523 tỷ đồng (-41% YoY) do chúng tôi lùi dự báo đóng góp lợi nhuận từ VSIP III sang năm 2024 so với năm 2023 trong dự báo trước đây.

- Chúng tôi điều chỉnh giảm dự báo LNST sau lợi ích CĐTS năm 2024 và 2025 lần lượt 11% và 3% xuống còn 446 tỷ đồng (-15% YoY) và 799 tỷ đồng (+79% YoY), do chúng tôi dự phóng doanh số cho thuê đất và ghi nhận lợi nhuận chậm hơn cho KCN VSIP III khi doanh số cho thuê đất tại VSIP III trong 2023 đang thấp hơn so với kỳ vọng trước đó của chúng tôi.

- Chúng tôi cho rằng PHR là đơn vị hưởng lợi chính từ nhu cầu đất KCN đang tăng cao tại tỉnh Bình Dương nhờ quỹ đất cao su của doanh nghiệp có kết nối với.

- Rủi ro đối với quan điểm của chúng tôi: Việc phê duyệt KCN trong tương lai bị trì hoãn, doanh số cho thuê đất KCN tăng chậm hơn dự kiến.

Đóng góp thu nhập tăng từ doanh số cho thuê đất KCN dự kiến của các công ty liên kết tại VSIP 3 và NTU3. Theo thỏa thuận giữa PHR và VSIP, PHR được nhận 20% lợi nhuận từ doanh số cho thuê đất KCN của VSIP III (không dưới 1,2 tỷ đồng /ha). Ngoài ra, PHR đang xin chấp thuận từ công ty mẹ Tập đoàn Cao su Việt Nam (HOSE: GVR) để đầu tư vào 20% cổ phần của VSIP III theo mệnh giá (400 tỷ đồng). Chúng tôi kỳ vọng những điều này sẽ bắt đầu đóng góp vào lợi nhuận của PHR từ năm 2024. Ngoài ra, chúng tôi dự báo đóng góp lợi nhuận từ NTC (công ty liên kết do PHR sở hữu 33%) sẽ bắt đầu tăng từ năm 2024 do việc mở bán và bàn giao tại KCN NTU3 dự kiến sẽ bắt đầu vào năm 2024. Do đó, chúng tôi kỳ vọng VSIP III và NTU3 sẽ đóng góp 177 tỷ đồng thu nhập, tương đương 30% kế hoạch LNTT của PHR trong năm 2024 (so với 94 tỷ đồng, tương đương 14% LNTT của PHR trong năm 2023).

Quỹ đất cao su lớn có thể chuyển đổi sang đất KCN hưởng lợi từ nguồn cung hạn chế tại Bình Dương. Chúng tôi kỳ vọng PHR sẽ bắt đầu cho thuê đất KCN tại KCN Tân Lập 1 (tổng diện tích ~200 ha; đang chờ phê duyệt quy hoạch tổng thể 1/2000) và cụm công nghiệp Tân Định (~300 ha; đang chờ phê duyệt đầu tư) vào năm 2025, trong khi KCN Tân Bình mở rộng (~1.055 ha; đang chờ phê duyệt đầu tư) có thể bắt đầu đóng góp doanh thu từ năm 2026. Chúng tôi kỳ vọng thủ tục pháp lý cho các dự án này sẽ được cải thiện vào năm 2024 sau khi quy hoạch tổng thể của tỉnh Bình Dương được phê duyệt. Ngoài ra, chúng tôi tin rằng việc xin phê duyệt đầu tư cho cáccụm công nghiệp sẽ ít khó khăn hơn so với các khu công nghiệp mới vì cụm công nghiệp có tổng diện tích bằng hoặc dưới 75 ha và có thể nhận được phê duyệt đầu tư từ chính quyền cấp tỉnh thay vì từ Thủ tướng.

Cổ tức tiền mặt hấp dẫn. Chúng tôi giả định cổ tức tiền mặt năm 2023 đạt 3.000 đồng/cổ phiếu (tương đương lợi suất cổ tức 6,3%) — bằng mức cổ tức tiền mặt tối thiểu năm 2023 đã được ĐHCĐ phê duyệt. Trong giai đoạn 2024-2025, chúng tôi dự báo cổ tức tiền mặt đạt 2.500 đồng/cổ phiếu mỗi năm.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024