CTCP Cao su Phước Hòa (PHR): Lợi nhuận HĐKD cốt lõi tăng 7,4%, sát với dự báo

Nguồn: HSC

Lợi nhuận HĐKD cốt lõi tăng 7,4%, sát với dự báo

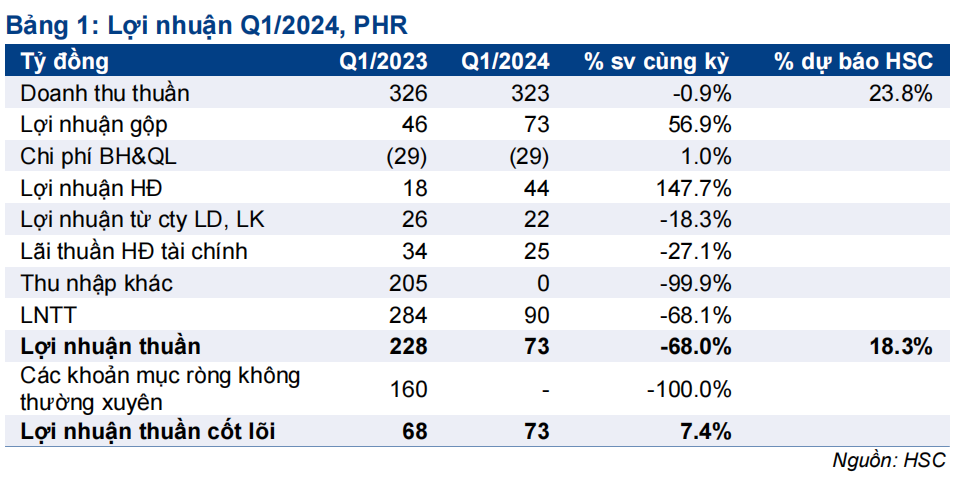

- KQKD Q1/2024 nhìn chung sát với dự báo của HSC. Lợi nhuận thuần đạt 73 tỷ đồng, giảm 68% so với cùng kỳ (do Q1/2023 PHR ghi nhận 200 tỷ đồng từ khoản tiền đền bù đất) trên doanh thu 323 tỷ đồng, không thay đổi so với cùng kỳ.

- Lợi nhuận HĐKD cốt lõi tăng 7,4% so với cùng kỳ nhờ giá bán cao su cao hơn, sát với dự báo của chúng tôi.

- HSC duy trì khuyến nghị và dự báo đối với PHR. Cổ phiếu đang giao dịch với mức chiết khấu 15% so với RNAV, thấp hơn bình quân quá khứ ở mức 18%.

Sự kiện: Công bố KQKD Q1/2024

PHR đã công bố KQKD Q1/2024 với lợi nhuận thuần đạt 73 tỷ đồng, giảm 68% so với cùng kỳ, trên doanh thu 323 tỷ đồng, không thay đổi so với Q1/2023. KQKD Q1/2024 sát với dự báo của chúng tôi.

Đáng chú ý, lợi nhuận thuần trong quý giảm 68% so với cùng kỳ do trong Q1/2023, Công ty ghi nhận 200 tỷ đồng tiền bồi thường (trước thuế) từ KCN VSIP 3 (1.000 ha, Bình Dương). Loại trừ các khoản mục không thường xuyên, PHR ghi nhận lợi nhuận HĐKD cốt lõi 73 tỷ đồng, tăng 7,4% so với cùng kỳ, sát với dự báo. Với KQKD trên, PHR đã đạt 18% và 24% dự báo lợi nhuận thuần và doanh thu cả năm 2024 của HSC.

Trong thời gian còn lại của năm, HĐKD ở mảng cao su được kỳ vọng sẽ tốt nhờ giá bán cao hơn (tăng 8-10% so với cùng kỳ). Trong khi đó, KCN VISIP III và NTU III (346 ha, Bình Dương) bắt đầu bàn giao đất cho khách thuê, dự kiến sẽ đóng góp đều đặn vào thu nhập của PHR. PHR nắm giữ 36% lợi ích kinh tế tại KCN VSIP III (20% cổ phần và 16% lợi nhuận đại diện cho phần tiền bồi thường đất đợt 2) và 33% lợi ích kinh tế tại KCN NTU III (KCN thuộc NTC; PHR sở hữu 33% cổ phần; Chưa khuyến nghị).

Tỷ suất lợi nhuận mảng cao su tăng mạnh nhờ giá bán trung bình cải thiện

Doanh thu mảng cao su giảm nhẹ 3,4% so với cùng kỳ xuống 298 tỷ đồng. Nguyên nhân chính dẫn đến sự sụt giảm này là do trong Q1/2024 sản lượng tiêu thụ giảm khi giá bán bình quân tăng 8% so với cùng kỳ (lên 36,5-37 triệu đồng/tấn). Kết quả này sát với dự báo thận trọng của chúng tôi. Giá bán bình quân tăng cũng giúp tỷ suất lợi nhuận gộp của mảng cao su cải thiện lên mức 17,4% so với 10,8% trong Q1/2023.

Doanh thu từ mảng BĐS KCN đạt 15 tỷ đồng, không thay đổi so với cùng kỳ, chủ yếu nhờ doanh thu phân bổ theo năm từ các diện tích đất đã cho thuê trong quá khứ và phí dịch vụ, nhìn chung sát với dự báo của chúng tôi. Tỷ suất lợi nhuận gộp ở mảng này đạt 87%, không quá chênh lệch so với dự báo của HSC.

Chi phí quản lý & bán hàng gần như không thay đổi, tăng nhẹ 1% so với cùng kỳ (đạt 29 tỷ đồng). Trong khi đó, lợi nhuận tài chính giảm 27% so với cùng kỳ xuống 25 tỷ đồng, chủ yếu do lãi suất huy động giảm trong Q1/2024.

Duy trì giá mục tiêu, dự báo, khuyến nghị

HSC duy trì khuyến nghị Tăng tỷ trọng đối với PHR với giá mục tiêu 57.400đ. Cổ phiếu PHR đang giao dịch ở mức chiết khấu 15% so với RNAV, thấp hơn bình quân quá khứ ở mức 18%.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024