CTCP Cao su Phước Hòa (PHR): Q1/2023 - Lợi nhuận cốt lõi tăng 2,8%, sát với dự báo

Nguồn: HSC

Q1/2023 - Lợi nhuận cốt lõi tăng 2,8%, sát với dự báo

Tóm tắt

- KQKD Q1/2023 chủ yếu được thúc đẩy nhờ thu nhập từ đền bù dự án KCN VSIP 3 (đợt cuối trong số tổng cộng 898 tỷ đồng). Nếu không bao gồm khoản mục không thường xuyên, lợi nhuận cốt lõi sẽ tăng 2,8%.

- Lợi nhuận thuần Q1/2023 là 228 tỷ đồng, giảm 23%, với doanh thu là 326 tỷ đồng (giảm 10,8%), sát với kỳ vọng của chúng tôi.

- PHR đang giao dịch với mức chiết khấu 35,1% so với RNAV, lớn hơn so với mức chiết khấu bình quân trong quá khứ là 14,4%. HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q1/2023

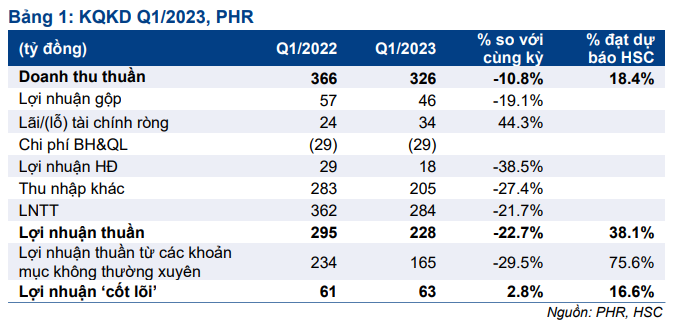

PHR công bố KQKD Q1/2023 với lợi nhuận thuần là 228 tỷ đồng, giảm 22,7% so với cùng kỳ, với doanh thu là 326 tỷ đồng, giảm 10,8% so với cùng kỳ, nhìn chung sát với dự báo của chúng tôi, và đạt lần lượt 38% và 18% dự báo cả năm 2023 của chúng tôi.

Lưu ý, lợi nhuận Q1/2023 chủ yếu được hỗ trợ nhờ 200 tỷ đồng (trước thuế) thu nhập từ đền bù dự án KCN VSIP 3 (1.000ha, Bình Dương). Nếu không bao gồm các khoản mục không thường xuyên trong tất cả các kỳ, lợi nhuận cốt lõi của PHR sẽ là 63 tỷ đồng, tăng 2,8% so với cùng kỳ.

Tỷ suất lợi nhuận mảng cao su thấp do giá bán thấp

Doanh thu mảng cao su giảm 12% so với cùng kỳ xuống 308 tỷ đồng. Chúng tôi cho rằng sự sụt giảm này là do giá bán bình quân giảm 15% so với cùng kỳ trong Q1/2023 – thấp hơn so với dự báo thận trọng của chúng tôi. Giá bán bình quân thấp cũng khiến tỷ suất lợi nhuận gộp mảng này giảm xuống 10,8% (so với 13,6% trong Q1/2022), do đó mảng cao su đóng góp 72,4% tổng lợi nhuận gộp của PHR.

Doanh thu cho thuê KCN đạt 16 tỷ đồng, tăng 12,4% so với cùng kỳ, nhìn chung sát với dự báo của chúng tôi, chủ yếu nhờ doanh thu dịch vụ. Tỷ suất lợi nhuận gộp mảng này đạt 75,0%, sát với dự báo của chúng tôi, và đóng góp 26% tổng lợi nhuận gộp của PHR.

Chi phí bán hàng & quản lý tăng 0,2% so với cùng kỳ, trong khi lãi tài chính thuần tăng 44,3% so với cùng kỳ lên 34 tỷ đồng, chủ yếu nhờ lượng tiền mặt thuần cải thiện và lãi suất tiền gửi tăng.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

PHR đang giao dịch với mức chiết khấu 35,1% so với RNAV của chúng tôi, lớn hơn so với mức chiết khấu bình quân trong quá khứ là 14,4%. Chúng tôi đang xem xét lại khuyến nghị Tăng tỷ trọng và giá mục tiêu là 50.100đ.

Trong phần còn lại của năm, mảng cao su được dự báo sẽ tiếp tục kém tích cực do giá bán thấp kéo dài, trong khi mảng KCN sẽ tốt hơn (do dự án KCN VSIP III được kỳ vọng sẽ đóng góp lợi nhuận thường xuyên sau khi bắt đầu bàn giao cho khách hàng). PHR có 36% lợi ích kinh tế trong dự án. (Mời xem: Báo cáo doanh nghiệp PHR phát hành ngày 10/2/2023 để biết thêm chi tiết về dự án KCN VSIP 3).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024