CTCP Cao su Phước Hòa (PHR): Triển vọng mảng KCN tích cực; duy trì khuyến nghị Tăng tỷ trọng

Nguồn: HSC

Triển vọng mảng KCN tích cực; duy trì khuyến nghị Tăng tỷ trọng

- HSC duy trì khuyến nghị Tăng tỷ trọng nhưng tăng nhẹ 0,5% giá mục tiêu theo phương pháp SoTP lên 57.400đ (tiềm năng tăng giá 15,5%) sau khi chuyển thời điểm định giá sang cuối năm 2024.

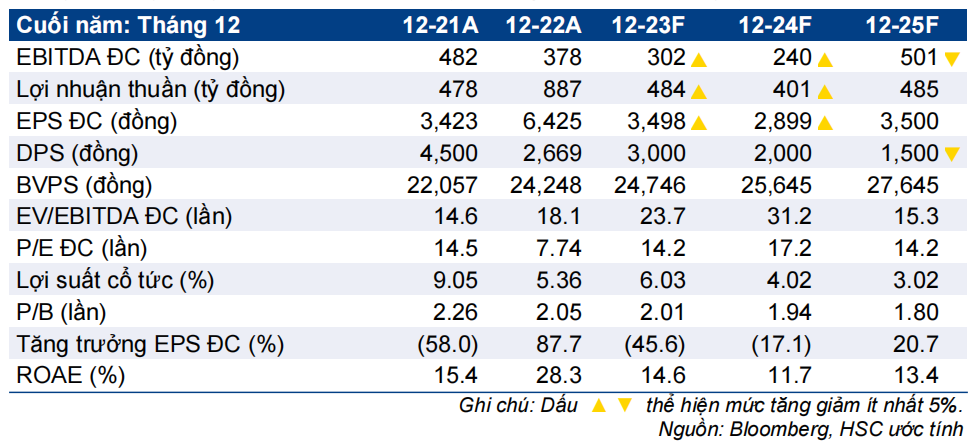

- Chúng tôi tăng 22% dự báo lợi nhuận thuần năm 2024 nhưng giảm 4% dự báo năm 2025 sau khi điều chỉnh giả định cho một số dự án KCN lớn và mảng cao su. Mặc dù dự báo cho năm 2025 của chúng tôi thấp hơn so với bình quân của thị trường, nhưng lợi nhuận HĐKD cốt lõi vẫn tăng trưởng với tốc độ CAGR giai đoạn 2023-2025 ở mức 22%.

- Giá cổ phiếu đã tăng 19% trong 2 tháng qua và đang giao dịch chiết khấu 21,4% so với ước tính RNAV, lớn hơn một chút so với chiết khấu bình quân quá khứ ở mức 20%. HSC cho rằng mức chiết khấu này sẽ tiếp tục giảm xuống nhờ triển vọng khả quan ở mảng KCN.

Sự kiện: Phân tích triển vọng năm 2024-2025

HSC đang xem xét lại dự báo sau khi đánh giá toàn diện về triển vọng của PHR cho năm 2024-2025. Nhìn chung, chúng tôi vẫn duy trì quan điểm tích cực đối với PHR, chủ yếu là đối với mảng KCN. Trong khi đó, giá cao su phục hồi sẽ cải thiện lợi nhuận của Công ty.

Tác động: Điều chỉnh dự báo lợi nhuận thuần chủ yếu vì thời điểm hạch toán

HSC nâng 22% dự báo lợi nhuận thuần năm 2024 lên 401 tỷ đồng sau khi điều chỉnh dự báo lợi nhuận thuần (bao gồm thu nhập từ tiền bồi thường đất đợt 2 là 77 tỷ đồng) từ KCN VSIP 3 và đưa ra các giả định lạc quan hơn về mảng cao su (bao gồm tăng 4% giả định giá bán bình quân lên 36,5 triệu đồng/tấn). Trong khi đó, cho năm 2025, HSC giảm nhẹ 4% dự báo lợi nhuận thuần xuống 485 tỷ đồng (tăng trưởng 21% so với năm 2024) nhờ thu nhập nhận về từ KCN NTC 3, VSIP 3 (tiền bồi thường đợt 2 là 72 tỷ đồng) và bắt đầu ghi nhận KCN Tân Lập 1.

Nếu loại trừ tiền bồi thường đợt 1 thực hiện/dự báo, HSC dự báo lợi nhuận thuần tăng trưởng lần lượt -1%, 24% và 21% trong giai đoạn 2023-2025. Trong khi đó, mặc dù dự báo cho năm 2025 của HSC thấp hơn đáng kể so với bình quân thị trường nhưng chúng tôi vẫn dự báo lợi nhuận HĐKD cốt lõi (không bao gồm khoản thu nhập không thường xuyên từ tiền bồi thường đất đợt 1) sẽ tăng trưởng mạnh với tốc độ CAGR giai đoạn 2022-2025 ở mức 14% (CAGR giai đoạn 2023-2025 là 22%).

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 19% trong 2 tháng qua, diễn biến vượt trội 6% so với chỉ số VNIndex, PHR đang giao dịch chiết khấu 21,4% so với ước tính RNAV, cao hơn một chút so với bình quân 3 năm ở mức 20%; HSC cho rằng mức chiết khấu sẽ tiếp tục giảm xuống nhờ triển vọng lợi nhuận của PHR cải thiện. Nhìn chung, chúng tôi tăng 0,5% giá mục tiêu lên 57.400đ (tiềm năng tăng giá 15%) sau khi chuyển thời điểm định giá sang cuối năm 2024 từ giữa năm 2024.

Triển vọng mảng KCN của PHR rất tích cực với quỹ đất cao su 1.300ha với vị trí chiến lược (Bình Dương, tỉnh thành thu hút vốn FDI lớn thứ hai của Việt Nam) đang tích cực chuyển đổi thành đất công nghiệp, cùng quỹ đất tăng lên đáng kể và lợi nhuận được dự báo sẽ tăng trưởng mạnh trong 5 năm tới. Lợi suất cổ tức cho năm 2023 của PHR cũng khả quan ở mức 6% trong khi lợi suất cổ tức năm 2024-2025 dự kiến dao động 3-4%.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024