CTCP Chứng khoán SSI (SSI): KQKD Q4 khả quan, sát với dự báo nhờ hoạt động tự doanh

Nguồn: HSC

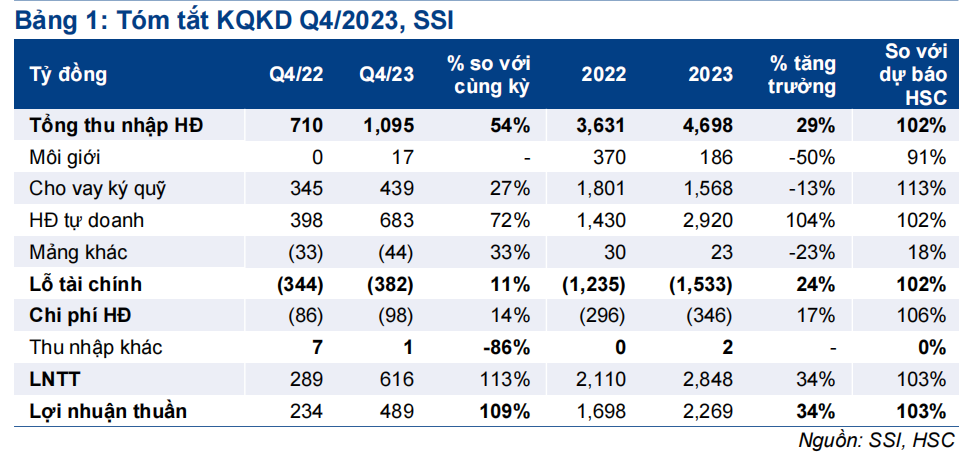

KQKD Q4 khả quan, sát với dự báo nhờ hoạt động tự doanh

- LNTT Q4/2023 của SSI đạt 616 tỷ đồng (tăng 113% so với cùng kỳ nhưng giảm 30% so với quý trước) chủ yếu nhờ lãi hoạt động tự doanh (682 tỷ đồng, tăng 71% so với cùng kỳ) và lãi từ cho vay ký quỹ (439 tỷ đồng, tăng 27% so với cùng kỳ). LNTT năm 2023 đạt 2,8 nghìn tỷ đồng, tăng trưởng 34%.

- Số dư cho vay ký quỹ đi ngang so với quý trước đạt 15,1 nghìn tỷ đồng, trong khi lãi thuần bán tài sản tài chính FVTPL (bao gồm một lượng lớn trái phiếu ngân hàng và chứng chỉ tiền gửi) tăng 48% so với quý trước và tăng 43% so với cùng kỳ đạt 43,7 nghìn tỷ đồng.

- SSI đang giao dịch với P/E trượt dự phóng 1 năm là 21 lần, chỉ cao hơn 0,3 độ lệch chuẩn so với bình quân quá khứ. HSC kỳ vọng SSI sẽ được định giá lại ở mặt bằng cao hơn nhờ nền tảng cơ bản cải thiện. Chúng tôi duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo.

Sự kiện: Công bố KQKD Q4/2023

LNTT Q4/2023 của SSI đạt 616 tỷ đồng (tăng 113% so với cùng kỳ nhưng giảm 30% so với quý trước), sát với dự báo của chúng tôi, chủ yếu nhờ lãi hoạt động tự doanh/đầu tư (đạt 682 tỷ đồng, tăng 71% so với cùng kỳ) và lãi từ cho vay ký quỹ (439 tỷ đồng, tăng 27% so với cùng kỳ), trong khi lợi nhuận nghiệp vụ môi giới, IB và khác không đáng kể. Tính chung cả năm 2023, LNTT đạt 2.848 tỷ đồng, tăng trưởng 34% và bằng 103% dự báo của chúng tôi. Trong cuộc họp với chuyên viên phân tích tổ chức vào ngày 22/1/2024, SSI đã chia sẻ kế hoạch LNTT năm 2024 tăng trưởng 14,3% đạt 3,2 nghìn tỷ đồng, cao hơn một chút so với dự báo hiện tại của chúng tôi là 3,1 nghìn tỷ đồng.

Đà tăng trưởng mảng môi giới hạ nhiệt do thanh khoản thấp

Doanh thu thuần nghiệp vụ môi giới Q4/2023 tăng 17% so với cùng kỳ (nhưng giảm 30% so với quý trước) xuống 375 tỷ đồng với GTGD bình quân ngày tăng 16% so với cùng kỳ (giảm 27% so với quý trước) lên 18 nghìn tỷ đồng và thị phần của SSI đi ngang so với cùng kỳ ở mức 9,9% (nhưng giảm từ 10,6% trong Q3/2023). Trong khi đó, chi phí nghiệp vụ môi giới tăng 12% so với cùng kỳ lên 357 tỷ đồng (giảm 9% so với quý trước). Do đó, lợi nhuận nghiệp vụ môi giới đạt 17 tỷ đồng trong Q4/2023 từ không có trong Q4/2022 (thời điểm thị trường rất yếu).

Tỷ lệ phí ròng của SSI (phí ròng/phí gộp) tăng lên 5% từ 0% trong Q4/2022 nhưng giảm từ 26% trong Q3/2023. Thị trường chứng khoán điều chỉnh trong Q3/2023 đã kéo theo thanh khoản Q4 giảm xuống, do đó làm tăng tỷ lệ chi phí cố định (chi phí tiền lương) so với chi phí biến đổi giảm (chi phí hoa hồng).

Lãi hoạt động tự doanh/đầu tư mạnh mẽ nhờ quy mô danh mục tăng lên

Lãi hoạt động tự doanh tăng 71% so với cùng kỳ (nhưng giảm 3% so với quý trước) xuống 682 tỷ đồng, chủ yếu nhờ lãi thuần bán tài sản tài chính FVTPL tăng 90% so với cùng kỳ đạt 999 tỷ đồng trong khi lãi từ tài sản tài chính HTM đạt 113 tỷ đồng (tăng 38% so với cùng kỳ). Tài sản tài chính FVTPL tại thời điểm cuối Q4/2023 là 43,7 nghìn tỷ đồng, tăng 43% so với cùng kỳ và tăng 48% so với quý trước, chiếm 88% tổng tài sản của SSI. Số dư bình quân 12 tháng gần nhất tại thời điểm cuối Q4/2023 của tài sản tài chính FVTPL là 32,3 nghìn tỷ đồng, tăng 64% so với tại thời điểm cuối Q4/2022. Trong khi đó, quy mô tài sản tài chính HTM và AFS chỉ lần lượt ở mức 4,9 nghìn tỷ đồng và 0,4 nghìn tỷ đồng. Lưu ý rằng tài sản tài chính HTM bao gồm tiền gửi và chứng chỉ tiền gửi có kỳ hạn dưới 1 năm, có lợi suất cao hơn so với tài sản tài chính FVTPL, trong khi tài sản tài chính AFS không được niêm yết và SSI đầu tư trong dài hạn.

Trong cơ cấu tài sản tài chính FVTPL tại thời điểm cuối Q4/2023 bao gồm chứng chỉ tiền gửi tăng 85% so với cùng kỳ đạt 30 nghìn tỷ đồng (chiến 68% tổng tài sản tài chính FVTPL), trái phiếu niêm yết (chủ yếu là trái phiếu do các NHTM quốc doanh phát hành) giảm 8% so với cùng kỳ xuống 12 nghìn tỷ đồng (chiếm 27% tỷ trọng) và cổ phiếu niêm yết & không niêm yết (chỉ chiếm 6% tỷ trọng). Nhìn chung, danh mục đầu tư của SSI chủ yếu bao gồm các tài sản an toàn nên danh mục FVTPL đã giữ ổn định khi thị trường điều chỉnh mạnh. Lợi suất đầu tư chung trong Q4/2023 giảm xuống 6,7% từ 8,7% trong Q4/2022. Lợi suất đầu tư tài sản tài chính FVTPL là 6,7% (so với lần lượt 8,6% và 5,1% trong Q3/2023 và Q2/2023), và lợi suất đầu tư tài sản tài chính HTM là 9,9% (so với lần lượt 10,7% và 9,7% trong Q3/2023 và Q4/2022). Bao gồm trái phiếuvà chứng chỉ tiền gửi, lợi suất đầu tư của SSI có tương quan dương với lãi suất tiền gửi. Do lãi suất tiền gửi Q4/2023 thấp hơn so với thời điểm bùng phát dịch COVID-19, SSI đã phải chuyển sang các khoản đầu tư có lãi suất thấp hơn.

Thời gian tới, HSC tin rằng lợi suất đầu tư tài sản tài chính FVTPL và HTM sẽ tiếp tục giảm, theo diễn biến lãi suất tiền gửi. Chúng tôi ước tính lợi suất đầu tư chung của SSI sẽ giảm xuống 6,5% trong năm 2024 từ 8% trong năm 2023.

Lãi từ cho vay ký quỹ tăng trưởng mạnh

Trong Q4/2023, lãi từ cho vay ký quỹ tăng 27% so với cùng kỳ đạt 439 tỷ đồng (tăng 2% so với quý trước) nhờ số dư cho vay ký quỹ tăng lên 15,1 nghìn tỷ đồng (tăng 37% so với cùng kỳ và giảm 1% so với quý trước). Tính chung cả năm 2023, lãi từ cho vay ký quỹ vẫn giảm 13% so với cùng kỳ do số dư cho vay ký quỹ giảm xuống (số dư bình quân năm 2023 đạt 13,2 nghìn tỷ đồng, so với 17,2 nghìn tỷ đồng trong năm 2022).

Lãi suất cho vay ký quỹ Q4/2023 giảm nhẹ 40 điểm cơ bản so với quý trước xuống 11,6% và chi phí huy động giảm 90 điểm cơ bản so với quý trước xuống 4,3%. Từ đó, tỷ lệ NIM tăng lên 7,3%, từ 6,8% trong Q3/2023 (và 6,3% trong Q4/2022).

Tỷ lệ đòn bẩy tài chính tăng mạnh

HSC thấy rằng SSI đã sử dụng nguồn vốn chi phí thấp trong Q4/2023 (tính chung năm 2023, chi phí vốn (5,1%) thấp hơn nhiều lợi suất đầu tư ở mức 8%). Trên thực tế, vay nợ ngắn hạn trong Q4/2023 đã tăng 42% so với quý trước lên 43,1 nghìn tỷ đồng (tăng 13 nghìn tỷ đồng), được sử dụng để đầu tư vào tài sản tài chính FVTPL (tăng 14 nghìn tỷ đồng). Trong ngắn hạn, SSI có thể hưởng chênh lệch lãi suất nhưng nếu duy trì điều này trong trung hạn, Công ty sẽ làm tăng rủi ro thanh khoản vì tổng nợ/vốn CSH hiện đã ở mức 195%; chỉ thấp hơn mức 240% trong năm 2021.

Chúng tôi duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

SSI đang giao dịch với P/E trượt dự phóng 1 năm là 21 lần (so với bình quân các công ty cùng ngành là 21,5 lần), cao hơn 0,3 độ lệch chuẩn so với bình quân quá khứ và tương đương định giá tại thời điểm tháng 10/2023. HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo. Chúng tôi tiếp tục ưa thích cổ phiếu SSI nhờ quy mô tài sản lớn, đóng góp đồng đều giữa khách hàng cá nhân & tổ chức và rủi ro danh mục đầu tư thấp.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024