CTCP Chứng khoán VNDIRECT (VND): Lãi từ bán trái phiếu đóng góp mạnh vào KQKD Q4/2023

Nguồn: HSC

Lãi từ bán trái phiếu đóng góp mạnh vào KQKD Q4/2023

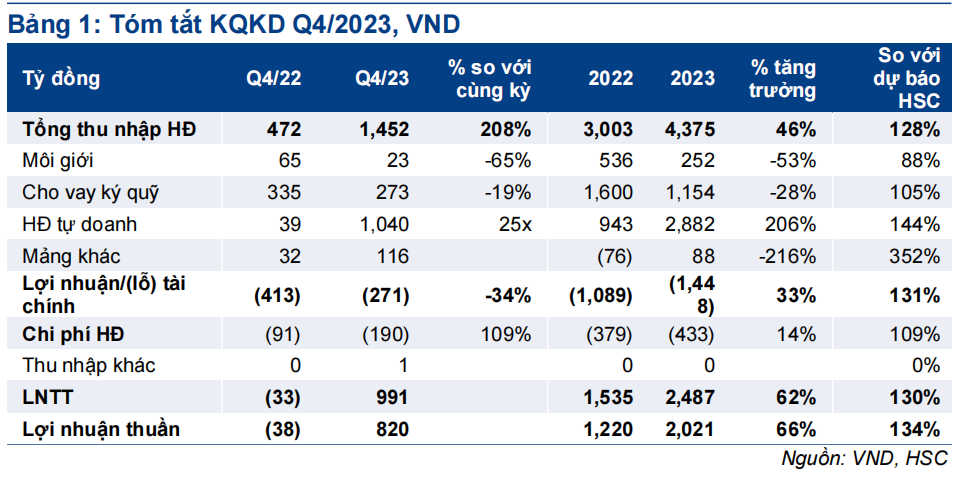

- LNTT Q4/2023 đạt 991 tỷ đồng (so với lỗ 33 tỷ đồng trong Q4/2022 và tăng 26% so với quý trước), chủ yếu nhờ lãi hoạt động tự doanh (đạt 1 nghìn tỷ đồng, tăng 25 lần so với cùng kỳ) trong khi lợi nhuận nghiệp vụ môi giới và lãi từ cho vay ký quỹ lần lượt giảm 65% và 19% so với cùng kỳ.

- Theo đó, LNTT năm 2023 bằng 130% dự báo của HSC. Nếu loại bỏ lợi nhuận không thường xuyên từ bán trái phiếu, LNTT HĐKD cốt lõi năm 2023 là 1.928 tỷ đồng, sát dự báo.

- VND đang tái cơ cấu danh mục trái phiếu và giảm được 1,6 nghìn tỷ đồng (16%) nhờ doanh nghiệp phát hành mua lại nhưng vẫn còn 8,1 nghìn tỷ đồng cần xử lý.

- VND có P/E năm 2023 là 17,8 lần (so với bình quân các công ty chứng khoán khuyến nghị là 21,5 lần). Chúng tôi duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo cho VND.

Sự kiện: Công bố KQKD Q4/2023

LNTT Q4/2023 đạt 991 tỷ đồng (so với lỗ 33 tỷ đồng trong Q4/2022 và tăng 26% so với quý trước), chủ yếu nhờ lãi hoạt động tự doanh (đạt 1.040 tỷ đồng, tăng 25 lần so với cùng kỳ) trong khi lợi nhuận nghiệp vụ môi giới và lãi từ cho vay ký quỹ lần lượt giảm 65% và 19% so với cùng kỳ. Theo đó, LNTT năm 2023 đạt 2.487 tỷ đồng, tăng 62% so với cùng kỳ và bằng 130% dự báo của HSC là 1,9 nghìn tỷ đồng) (và bằng 124% kế hoạch của Công ty là 2 nghìn tỷ đồng). Nếu loại bỏ lợi nhuận không thường xuyên từ bán trái phiếu là 559 tỷ đồng, LNTT HĐKD cốt lõi năm 2023 là 1.928 tỷ đồng, sát dự báo.

Lãi hoạt động tự doanh tăng mạnh nhờ lãi bán trái phiếu

Lãi hoạt động tự doanh Q4/2023 tăng 25 lần so với cùng kỳ đạt 1.040 tỷ đồng, chủ yếu nhờ lãi từ tài sản tài chính FVTPL tăng mạnh len 800 tỷ đồng (từ 89 tỷ đồng trong Q4/2022). Trong kỳ, lãi đã thực hiện, lãi chưa thực hiện và lãi tiền gửi lần lượt đạt 567 tỷ đồng/147 tỷ đồng/ 87 tỷ đồng so với lỗ 252 tỷ đồng/lỗ 57 tỷ đồng/lãi 398 tỷ đồng trong Q4/2022. Trong lãi đã thực hiện, có 559 tỷ đồng từ bán trái phiếu; nhiều khả năng sau khi Tập đoàn Trung Nam (chưa niêm yết) mua lại 2 nghìn tỷ đồng trái phiếu từ VND. HSC đánh giá đây là lợi nhuận không thường xuyên và nên tính nằm ngoài lợi nhuận HĐKD cốt lõi.

Danh mục đầu tư của VND tổng cộng là 24,1 nghìn tỷ đồng tại thời điểm cuối Q4/2023, bao gồm 16,7 nghìn tỷ đồng tài sản tài chính FVTPL và 7,4 nghìn tỷ đồng tài sản tài chính HTM (chủ yếu là tiền gửi kỳ hạn dưới 12 tháng) (tăng 6% so với quý trước và giảm 2% so với cùng kỳ). Trong cơ cấu tài sản tài chính FVTPL (chiếm 40% tổng tài sản), cổ phiếu, trái phiếu và chứng chỉ tiền gửi lần lượt là 2,3 nghìn tỷ đồng; 8,1 nghìn tỷ đồng và 6 nghìn tỷ đồng. Chúng tôi thấy rằng phần trái phiếu trong danh mục chủ yếu do doanh nghiệp năng lượng tái tạo phát hành (hiện ngành năng lượng tái tạo đang bị chính phủ giám sát chặt và gặp vấn đề về dòng tiền).

Số dư trái phiếu đã giảm xuống còn 8,1 nghìn tỷ đồng từ 9,7 nghìn tỷ đồng trong Q3/2023, phản ánh động thái mua lại trái phiếu từ Trung Nam. Tuy nhiên, phần trái phiếu còn lại hiện vẫn rất lớn nên VND sẽ cần thêm thời gian để xử lý triệt để vấn đề. Khoản mục cổ tức/lãi phải thu của VND đã giảm còn 830 tỷ đồng từ 973 tỷ đồng tại thời điểm cuối Q3/2023. Phần lớn lãi phải thu là từ TPDN. Lãi phải thu giảm cho thấy VND đã nhận được lãi trái phiếu sau khi Trung Nam mua lại. Tuy nhiên, một lượng lớn trái phiếu vẫn đang trong quá trình tái cơ cấu, cho thấy VND sẽ cần thời gian để thu hồi dòng tiền từ đây.

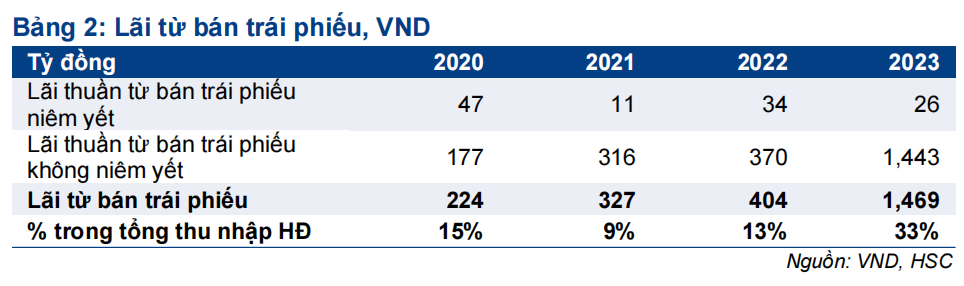

Lãi từ danh mục trái phiếu của VND đã tăng lên đáng kể theo thời gian, chiếm 33% tổng doanh thu hoạt động năm 2023. HSC tin rằng VND nên đầu tư nhiều hơn vào HĐKD cốt lõi (nghiệp vụ môi giới, cho vay ký quỹ) thay vì mảng này. Lợi suất đầu tư chung Q4/2023 đạt 11,5%; cao hơn so với mức 4,4% trong Q4/2022 và 10,2% trong Q3/2023. Nếu loại bảo lãi từ bán trái phiếu trong Q4/2023, lợi suất đầu tư HĐKD cốt lõi là 9,2%. Lợi suất đầu tư tài sản tài chính FVTPL là 12,1% (so với 10,3% trong Q3/2023 và 3,8% trong Q4/2022) nhờ lãi bán trái phiếu và lợi suất đầu tư tài sản tài chính HTM là 9,2% (so với 9,8% trong Q3/2023 và 5,9% trong Q4/2022). Chúng tôi kỳ vọng lợi suất đầu tư chung sẽ giảm trong thời gian tới do mặt bằng lãi suất giảm vì phần lớn danh mục đầu tư của VND là các công cụ nợ. HSC dự báo lợi suất đầu tư HĐKD cốt lõi năm 2024 đạt 7,5%; giảm 50 điểm cơ bản so với cùng kỳ.

Lợi nhuận nghiệp vụ môi giới giảm…

Lợi nhuận nghiệp vụ môi giới Q4/2023 giảm 65% so với cùng kỳ (tăng 81% so với quý trước) đạt 23 tỷ đồng dựa trên: (1) GTGD bình quân ngày giảm 27% so với quý trước xuống còn 18 nghìn tỷ đồng, (2) thị phần của VND giảm còn 6,2% từ 7,2% trong Q3/2023 (Q4/2022: 7,5%) và (3) tỷ lệ phí ròng hoạt động môi giới giảm. Doanh thu nghiệp vụ môi giới tăng 5% so với cùng kỳ đạt 216 tỷ đồng trong khi chi phí nghiệp vụ môi giới tăng 37% so với cùng kỳ lên 194 tỷ đồng, từ đó khiến tỷ lệ phí ròng lần đầu tiên sau nhiều năm giảm còn 11% từ 41% trong Q3/2023 (và 32% trong Q4/2022).

Tỷ lệ phí ròng của VND giảm trong kỳ do thị phần giảm trước áp lực cạnh tranh từ các công ty chứng khoán được NHTM hậu thuẫn và các công ty chứng khoán mạnh ở phân khúc khách hàng cá nhân như VPS trong khi lợi thế về công nghệ & giao diện phần mềm giao dịch có vẻ đã giảm theo thời gian.

…và lãi từ cho vay ký quỹ cũng giảm

Lãi từ cho vay ký quỹ giảm 19% so với cùng kỳ xuống còn 273 tỷ đồng, chủ yếu do lãi suất cho vay ký quỹ giảm (giảm xuống 10,3%; tương đương giảm 380 điểm cơ bản so với quý trước và giảm 190 điểm cơ bản so với cùng kỳ) trong khi số dư cho vay ký quỹ chỉ giảm 6% so với quý trước (tăng 13% so với cùng kỳ) đạt 10,3 nghìn tỷ đồng. Tỷ lệ NIM cho vay ký quỹ giảm còn 5,3% từ 7,9% trong Q3/2023 vì chi phí huy động chỉ giảm 120 điểm cơ bản so với quý trước (giảm 230 điểm cơ bản so với cùng kỳ) xuống 5%. Trong thời gian tới, chi phí huy động của VND có thể duy trì ở 5% và tỷ lệ NIM có thể tăng trở lại lên khoảng 7%.

Duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

VND có P/E năm 2023 là 17,8 lần (so với bình quân các công ty chứng khoán khuyến nghị là 21,5 lần), cao hơn 0,5 độ lệch chuẩn so với bình quân quá khứ và gần giá trị hợp lý theo ước tính của HSC cho VND. HSC duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo. Tuy nhiên, KQKD Q4/2023 chưa thực sự khả quan và chúng tôi thấy vẫn còn một số vấn đề đáng quan ngại. Tỷ lệ phí ròng, lãi suất cho vay ký quỹ và thị phần giảm cho thấy sự cạnh tranh gay gắt từ các đối thủ cạnh tranh mới trong khi các tiến bộ công nghệ không còn nhiều lợi thế như trước đây. Trong khi đó áp lực tài chính từ danh mục TPDN vẫn còn đó. Trong thời gian tới, VND cần thêm thời gian để cải thiện HĐKD cốt lõi (nghiệp vụ môi giới, cho vay ký quỹ) trong khi giảm sự phụ thuộc vào danh mục đầu tư trái phiếu.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024