CTCP Cơ điện lạnh (REE): Giảm nhẹ dự báo lợi nhuận; hạ khuyến nghị xuống Tăng tỷ trọng

Nguồn: HSC

Giảm nhẹ dự báo lợi nhuận; hạ khuyến nghị xuống Tăng tỷ trọng

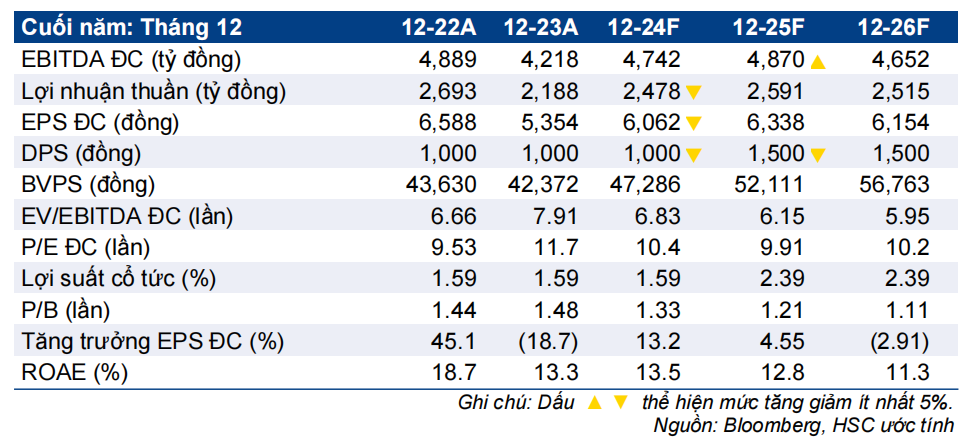

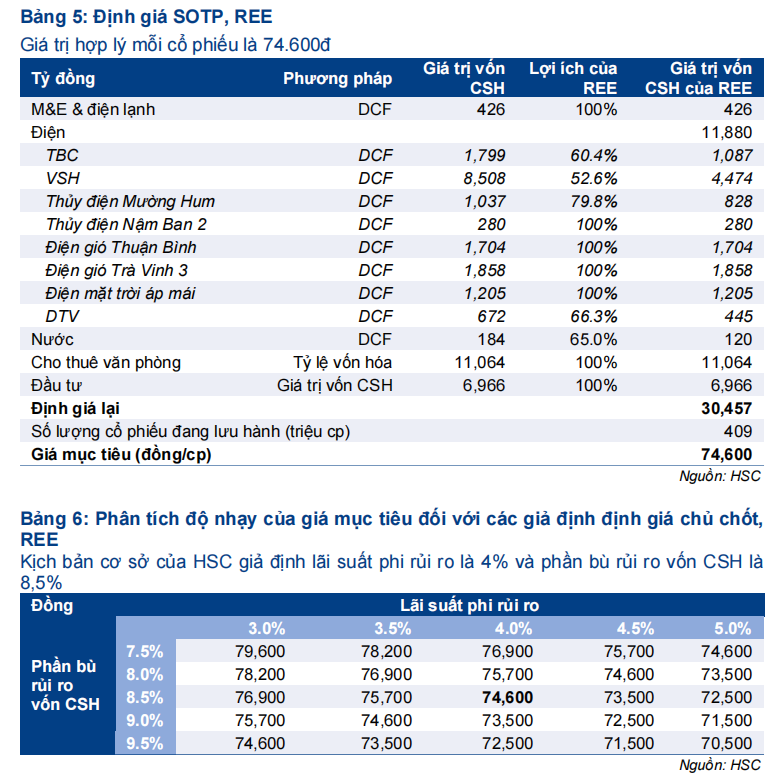

- HSC hạ khuyến nghị đối với REE xuống Tăng tỷ trọng (từ Mua vào) đồng thời giảm 1% giá mục tiêu xuống 74.600đ do điều chỉnh dự báo lợi nhuận năm 2024-2025 sau khi EVN thay đổi khối lượng điện mua theo hợp đồng với các nhà máy thủy điện và nguồn cung mới của phân khúc văn phòng hạng A cho thuê tại TP.HCM.

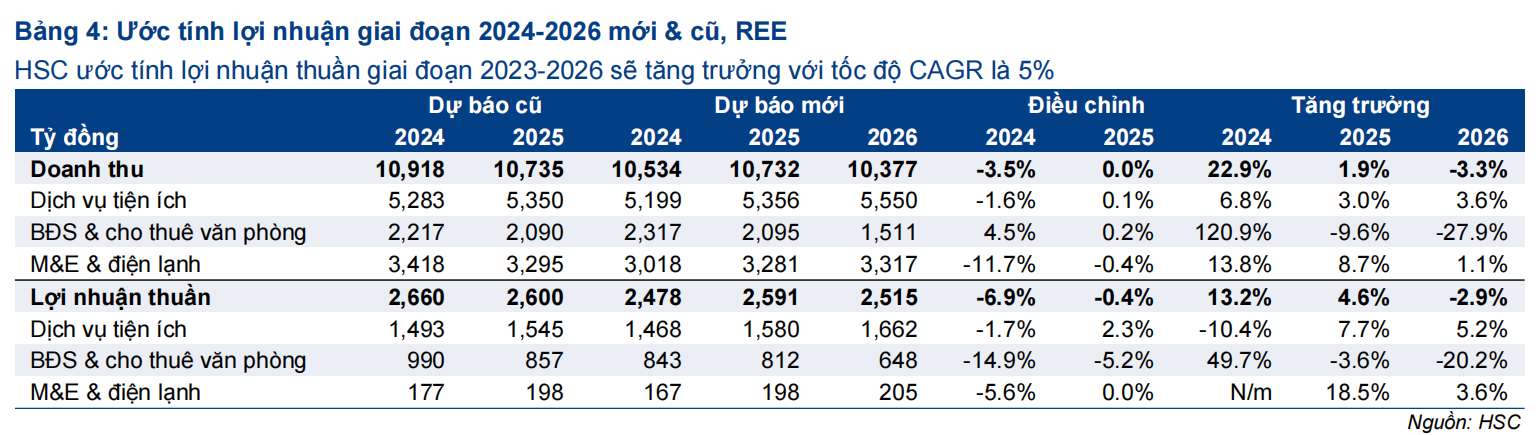

- Chúng tôi giảm 7% dự báo EPS cho năm 2024 nhưng gần như giữ nguyên dự báo cho năm 2025. Theo đó, EPS dự báo tăng trưởng lần lượt 13% và 5% cho năm 2024-2025. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026, với EPS dự báo giảm 3%.

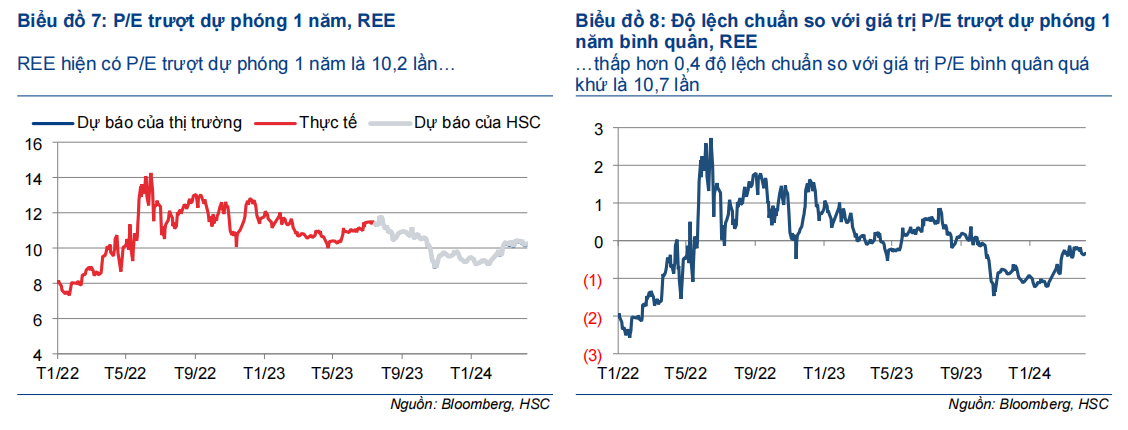

- Sau khi giá cổ phiếu tăng 16% trong 3 tháng qua, REE đang giao dịch với P/E trượt dự phóng 1 năm là 10,2 lần, thấp hơn 0,4 độ lệch chuẩn so với bình quân quá khứ ở mức 10,7 lần.

Hạ khuyến nghị xuống Tăng tỷ trọng do triển vọng lợi nhuận thấp hơn dự kiến

HSC giảm 7% dự báo lợi nhuận thuần năm 2024 do giảm giả định khối lượng điện bán trên CGM cũng như giảm giả định tỷ lệ lấp đầy ở mảng cho thuê văn phòng của REE. Tuy nhiên, triển vọng lợi nhuận giai đoạn 3 năm của REE dự kiến vẫn tích cực nhờ mảng điện cải thiện từ năm 2025 nhờ ảnh hưởng của hiện tượng La Niña và có thêm nguồn cung văn phòng cho thuê mới trong nửa cuối năm 2024. Theo đó, lợi nhuận thuần giai đoạn 2023-2026 dự báo tăng trưởng với tốc độ CAGR là 5%, tỷ lệ tăng trưởng khá tốt đối với một công ty tiện ích. Sau khi giá cổ phiếu tăng 16% trong 3 tháng qua, REE đang giao dịch với P/E trượt dự phóng 1 năm là 10,2 lần, thấp hơn 0,4 độ lệch chuẩn so với bình quân từ tháng 1/2022. Chúng tôi hạ khuyến nghị đối với REE xuống Tăng tỷ trọng (từ Mua vào) do giảm 1% giá mục tiêu xuống 74.600đ (sau khi giảm dự báo lợi nhuận cho năm 2024). Ở mức giá hiện tại, tiềm năng tăng giá là 19%.

Điều chỉnh giảm dự báo lợi nhuận năm 2024 Mảng tiện ích: Khối lượng điện bán trên CGM dự báo giảm

HSC nhận thấy triển vọng dài hạn của ngành điện đang được cải thiện – và sẽ được thảo luận chi tiết hơn dưới đây.

- Tình trạng thiếu điện sẽ giảm do La Niña khả năng cao sẽ quay trở lại trong nửa cuối năm 2024.

- Các dự án truyền tải điện trọng điểm gồm đường dây 500kV Quảng Trạch – Phố Nối và đường dây 500kV Monsoon – Thạnh Mỹ đang được triển khai đúng tiến độ.

- Đề xuất điều chỉnh giá bán lẻ điện thường xuyên hơn đã được phê duyệt (cứ mỗi 3 tháng điều chỉnh 1 lần so với 6 tháng như trước đây) là tín hiệu tích cực không chỉ cho tình hình tài chính của EVN mà còn cho sự ổn định của hệ thống điện Việt Nam trong dài hạn.

- Dự án Quy hoạch điện 8 (Quy hoạch phát triển điện lực quốc gia thời kỳ 2021- 2030) đã được triển khai, cung cấp cơ sở pháp lý cần thiết cho công tác triển khai công suất phát điện và công suất truyền tải điện mới.

Tuy nhiên, trong ngắn hạn triển vọng lợi nhuận của các công ty thủy điện sẽ kém khả quan hơn. Năm 2024, EVN yêu cầu tất cả các nhà máy thủy điện phải bán 98% sản lượng điện theo khung PPA (hợp đồng mua bán điện) và chỉ 2% theo khung CGM (thị trường phát điện cạnh tranh). Trong những năm trước, tỷ lệ sản lượng PPA và CGM ở mức 90:10. Trong khi đó, giá CGM của thủy điện thường cao hơn 20% so với giá PPA.

Do thủy điện chiếm 67% công suất phát điện của REE và hơn 80% tổng sản lượng điện của Tập đoàn, nên khối lượng điện bán trên CGM thấp hơn dự kiến sẽ dẫn đến lợi nhuận của mảng điện năm 2024 thấp hơn dự báo. Tuy nhiên, cho năm 2025, HSC tin rằng lợi nhuận của mảng điện sẽ tốt hơn dự báo trước đó vì nhiều khả năng La Niña sẽ quay trở lại trong nửa sau năm 2024 và thúc đẩy sản lượng thủy điện của REE trong năm 2025.

Mảng cho thuê văn phòng & BĐS

Tòa nhà văn phòng E-town 6 hoàn thành muộn 6 tháng, trong bối cảnh thị trường cạnh tranh cao. Tòa nhà văn phòng E-town 6 của REE bắt đầu khai thác thương mại trong Q2/2024, chậm hơn 6 tháng so với dự báo của chúng tôi. Do khách thuê thường mất 3-4 tháng cho công tác chuẩn bị nên chúng tôi dự báo REE sẽ bắt đầu có doanh thu từ E-town 6 trong nửa cuối năm 2024, thay vì trong Q1/2024 như trong dự báo trước đó. Hơn nữa, trong năm 2024 và 2025 sẽ có thêm 10 tòa nhà văn phòng mới với tổng diện tích cho thuê khoảng 200,000 m2 đi vào hoạt động. Nguồn cung mới sẽ ảnh hưởng đến tỷ lệ lấp đầy của thị trường cho thuê văn phòng vốn có tính cạnh tranh cao.

Theo kế hoạch phát triển, trong năm 2025, REE dự kiến khởi công xây một tòa nhà văn phòng mới tại thành phố Thủ Đức với tổng diện tích cho thuê khoảng 33.000 m2. Công tác xây dựng dự kiến hoàn thành trong năm 2026 và tòa nhà sẽ được cho thuê vào năm 2027. HSC chưa đưa dư án này vào mô hình dự báo lợi nhuận. Hiện tại, chúng tôi điều chỉnh giảm giả định diện tích cho thuê và tỷ lệ lấp đầy cho giai đoạn 2024-2026 như sau.

Dự án KDC thấp tầng Bồ Xuyên sẽ ghi nhận doanh thu trong năm 2024. REE đã hoàn thành công tác xây dựng dự án KDC thấp tầng Bồ Xuyên tại tỉnh Thái Bình và sẽ bàn giao cho khách hàng trong Q2/ 2024. REE dự kiến ghi nhận doanh thu 1.055 tỷ đồng và lợi nhuận 389 tỷ đồng trong năm 2024, sát với dự báo của chúng tôi. Các sản phẩm nhà ở chung cư cao tầng sẽ được hoàn thiện và ghi nhận doanh thu trong năm 2025.

Trong năm 2024, REE sẽ hoàn thành công tác giải phóng mặt bằng và xin giấy phép xây dựng dự án KDC Phú Hội (tỉnh Đồng Nai). Do thiếu thông tin, chúng tôi không đưa dự án này vào mô hình dự báo lợi nhuận cho giai đoạn 2024-2026.

Mảng cơ điện lạnh: Cạnh tranh gia tăng

HSC kỳ vọng (1) những điểm nghẽn trên thị trường BĐS sẽ sớm được giải tỏa, thúc đẩy sự hồi phục của các dự án BĐS, và (2) tình hình đầu tư công sẽ tăng tốc. Theo đó, chúng tôi kỳ vọng nhu cầu về mảng cơ điện của REE sẽ tăng từ mức nền thấp của năm 2023.

Tuy nhiên, chúng tôi nhận thấy mảng điện lạnh sẽ tiếp tục đối mặt với sự cạnh tranh gay gắt. Do REE đặt ưu tiên hàng đầu trong việc duy trì thị phần trong một thị trường có tính cạnh tranh cao như vậy, nên HSC cho rằng Công ty sẽ cắt giảm tỷ suất lợi nhuận để thúc đẩy tăng trưởng doanh thu và thị phần.

Dự báo lợi nhuận mới

Do có những thay đổi trong các mảng kinh doanh chính của REE, chúng tôi giảm 7% dự báo lợi nhuận năm 2024 trong khi gần như giữ nguyên dự báo cho năm 2025 Theo đó, lợi nhuận thuần dự báo sẽ tăng trưởng lần lượt 13% và 5% cho năm 2024-2025. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026, với lợi nhuận thuần dự báo giảm 3%. Theo dự báo mới, cho giai đoạn 2023-2026, lợi nhuận thuần dự báo tăng trưởng với tốc độc CAGR đạt 5%.

Bảng CĐKT và dòng tiền

Tính đến cuối năm 2023, nợ thuần của REE là 7.720 tỷ đồng, giảm 25% so với cuối năm 2022, phần lớn phần lớn khoản nợ này là vốn để xây dựng các nhà máy điện gió và tòa nhà văn phòng E-town 6. Tỷ lệ nợ trên vốn CSH ở mức vừa phải là 0,62 lần tại thời điểm cuối năm 2023 và dự báo sẽ giảm dần trong giai đoạn 2024-2026, nhờ kế hoạch đầu tư hiện tại và các khoản thanh toán gốc theo tiến độ của REE.

Vì mảng tiện ích hiện đóng góp hơn 50% doanh thu và hơn 60% lợi nhuận thuần của REE nên Công ty tạo ra được dòng tiền mạnh mẽ hằng năm. Nhờ dòng tiền dương, REE đủ khả năng trả cổ tức bằng tiền mặt hằng năm. HSC giả định tỷ lệ lợi nhuận chi trả cổ tức sẽ được giữ ở mức khoảng 20%. Điều này giúp REE có nguồn lợi nhuận giữ lại khá lớn dành cho các khoản đầu tư tiềm năng hoặc các thương vụ mua bán sáp nhập chiến lược trong tương lai. Chúng tôi dự báo cổ tức tiền mặt sẽ là 1.500đ/cp cho năm 2025 và 2026, tương đương lợi suất cổ tức 2,4% theo mức giá hiện tại.

Định giá và khuyến nghị

HSC hạ khuyến nghị đối với REE xuống Tăng tỷ trọng (từ Mua vào), đồng thời giảm 1% giá mục tiêu xuống 74.600đ (tiềm năng tăng giá 19%) sau khi giảm dự báo lợi nhuận năm 2024. Sau khi giá cổ phiếu tăng 16% trong 3 tháng qua, REE đang với P/E trượt dự phóng 1 năm ở mức 10,2 lần, thấp hơn 0,4 độ lệch chuẩn so với bình quan quá khứ ở mức 10,7 lần. Tại giá mục tiêu mới, tiềm năng tăng giá là 19%, tương đương P/E dự phóng năm 2024 là 12,3 lần.

Kết luận và phương pháp định giá

HSC dùng phương pháp SoTP (định giá từng phần) để định giá REE, trong đó mảng phát điện và các mảng khác được định giá theo phương pháp DCF (dòng tiền chiết khấ) còn mảng cho thuê văn phòng được định giá theo tỷ lệ vốn hóa. Với phương pháp DCF, HSC áp dụng hệ số beta là 1 lần, giả định lãi suất phi rủi ro là 4% và phần bù rủi ro vốn CSH là 8,5%. Tất cả các biến số không thay đổi so với báo cáo trước đó của chúng tôi. Đối với mảng cho thuê văn phòng, chúng tôi sử dụng tỷ lệ vốn hóa là 9,5% (không thay đổi).

Theo đó, giá mục tiêu mới sẽ là 74.600đ, tương ứng với P/E trượt dự phóng 1 năm điều chỉnh là 12,2 lần, cao hơn 1,1 độ lệch chuẩn so với bình quân quá khứ ở mức 10,7 lần, với tiềm năng tăng giá 19%. HSC hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào).

Bối cảnh định giá

Sau khi giá cổ phiếu tăng 16% trong 3 tháng qua và diễn biến tích cực hơn VN Index,REE đang giao dịch với P/E trượt dự phóng 1 năm là 10,2 lần, thấp hơn 0,4 độ lệch chuẩn so với bình quân quá khứ ở mức 10,7 lần. Tại giá mục tiêu mới, P/E trượt dự phóng 1 năm điều chỉnh là 12,2 lần, cao hơn 1,1 độ lệch chuẩn so với bình quân quá khứ ở mức 10,7 lần.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024