CTCP Cơ Điện Lạnh (REE): Triển vọng tích cực đối với mảng BĐS và lợi nhuận từ VSH

Nguồn: VCSC

Triển vọng tích cực đối với mảng BĐS và lợi nhuận từ VSH

- Chúng tôi nâng giá mục tiêu cho CTCP Cơ Điện Lạnh (REE) thêm 6% lên 85.300 đồng/cổ phiếu và nâng khuyến nghị từ KHẢ QUAN lên MUA.

- Giá mục tiêu cao hơn của chúng tôi là do (1) chúng tôi nâng dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 thêm 3% chủ yếu do chúng tôi nâng dự báo lợi nhuận mảng BĐS của REE và lợi nhuận của CTCP Thủy điện Vĩnh Sơn - Sông Hinh (VSH) và (2) hiệu ứng tích cực từ việc cập nhật mô hình định giá sang giữa năm 2024.

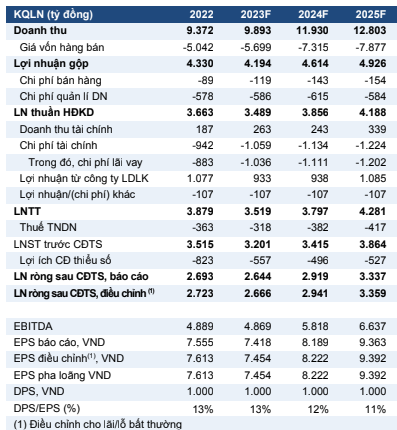

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2023 đạt 2,6 nghìn tỷ đồng (-2% YoY) chủ yếu do mức giảm 31% YoY trong dự báo lợi nhuận từ mảng thủy điện, được bù đắp bởi lợi nhuận từ mảng thủy điện tăng hơn 2 lần đạt 352 tỷ đồng cùng với 100 MW công suất điện gió bổ sung và lợi nhuận mảng BĐS tăng gấp 4 lần đạt 272 tỷ đồng.

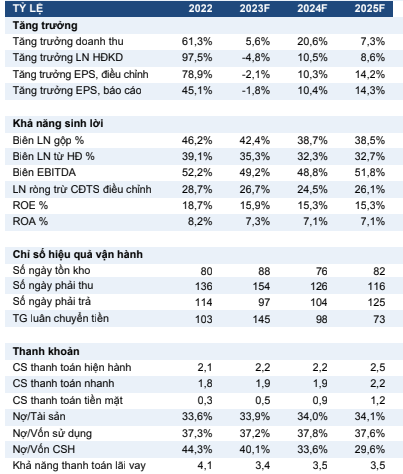

- Chúng tôi dự báo tốc độ tăng trưởng kép hàng năm (CAGR) EPS là 13% trong giai đoạn 2023-2027 được dẫn dắt bởi đóng góp từ khoảng 400 MW công suất điện gió, khoảng 400MWp công suất điện mặt trời lắp mái và tòa nhà Etown 6 đi vào hoạt động vào cuối năm 2023.

- Chúng tôi cho rằng REE có định giá hấp dẫn với P/E dự phóng năm 2023 là 9,2 lần và PEG tương ứng là 0,7.

- Yếu tố hỗ trợ: Đóng góp lợi nhuận cao hơn từ dự án BĐS tại Thái Bình; đóng góp từ hoạt động xây dựng của/tại Sân bay Quốc tế Long Thành, Nội Bài và Tân Sơn Nhất vào lợi nhuận mảng M&E cao hơn dự kiến.

- Rủi ro: Phê duyệt/M&A các nhà máy điện tái tạo mới trong năm 2023 chậm hơn dự kiến.

Triển vọng tích cực cho lợi nhuận mảng BĐS. Chúng tôi nâng dự báo LNST năm 2023 cho mảng BĐS từ không ghi nhận lợi nhuận lên 272 tỷ đồng do (1) doanh thu bán 45 biệt thự tại dự án BĐS nhà ở Bồ Xuyên tại tỉnh Thái Bình đạt 100 tỷ đồng (tương đương 50% kế hoạch của REE), (2) đóng góp 87 tỷ đồng từ Saigonres Group (REE nắm giữ 29% cổ phần tại công ty này), và (3) doanh thu bán đất đạt 85 tỷ đồng.

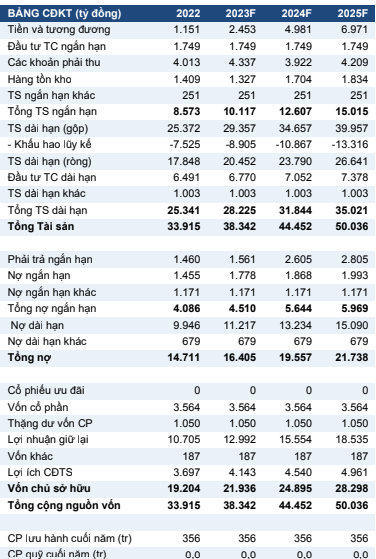

Chúng tôi dự báo lợi nhuận mảng điện năm 2023 tăng 15% do chúng tôi nâng dự báo LNST năm 2023 của CTCP Thủy điện Vĩnh Sơn – Sông Hinh (VSH) thêm 45% dù chúng tôi dời dự báo giá hợp đồng mua bán điện (PPA) của nhà máy thủy điện Thượng Kon Tum tăng sang năm 2024. Dự báo này của chúng tôi là do (1) chúng tôi nâng dự báo sản lượng điện của VSH trong năm 2023 dựa theo kế hoạch trong tài liệu ĐHCĐ gần đây và (2) chúng tôi nâng giá CGM giả định sau mức tăng 21% YoY của giá CGM trong 2 tháng đầu năm 2023. Chúng tôi lưu ý rằng REE hiện đang nắm giữ 52% cổ phần tại VSH.

REE có vị thế tốt để hưởng lợi từ các cơ hội M&A trong ngành năng lượng tái tạo. Chúng tôi kỳ vọng REE sẽ mở rộng công suất điện tái tạo thêm 100 MW trong năm 2023 thông qua việc M&A do công ty có năng lực tài chính mạnh nhất nhóm cổ phiếu ngành năng lượng tái tạo thuộc danh mục theo dõi của chúng tôi và do một lượng lớn chủ doanh nghiệp vận hành các nhà máy điện tái tạo – đặc biệt là những chủ doanh nghiệp có cổ phần lớn tại các dự án điện tái tạo chuyển tiếp – hiện đang tìm kiếm khách mua để giảm bớt chi phí lãi vay cao và áp lực thanh toán nợ gốc.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024