CTCP Đầu tư hạ tầng giao thông Đèo Cả (HHV): Kết nối cao tốc Bắc Nam

Nguồn: MIRAE

Kết nối cao tốc Bắc Nam

HHV là doanh nghiệp trong hệ sinh thái của Tập đoàn Đèo Cả (DCG), hoạt động chính trong 2 lĩnh vực xây lắp và quản lý vận hành công trình giao thông. HHV đã chứng minh được năng qua nhiều công trình lớn, cụ thể như: Hầm Đèo Cả (tổng mức đầu tư 11.378 tỷ đồng), hầm Cù Mông (4.627 tỷ đồng), hầm Hải Vân 2 (7.296 tỷ đồng), cao tốc Bắc Giang – Lạng Sơn (12.188 tỷ đồng), cao tốc Trung Lương – Mỹ Thuận (5.003 tỷ đồng)… Công ty cũng đang sở hữu quyền thu phí BOT trên 5 dự án giao thông huyết mạch kết nối cao tốc Bắc Nam như hệ thống hầm đường bộ qua Đèo Cả (4 dự án hầm), dự án cao tốc Bắc Giang – Lạng Sơn.

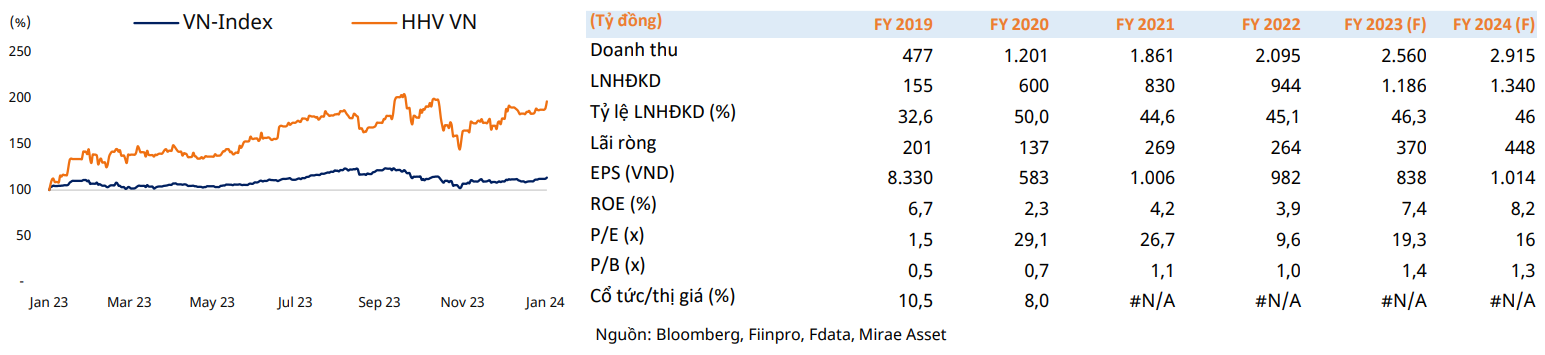

Trúng thầu nhiều dự án lớn, năm 2023 dự kiến LNST tăng trưởng gần 24%. Hưởng ứng sự tích cực giải ngân đầu tư công của Chính phủ, năm 2023 HHV cùng Tập đoàn Đèo Cả đã trúng nhiều gói thầu lớn với tổng giá trị các gói thầu HHV tham gia đạt hơn 19.600 tỷ đồng. Kết quả trên cũng từng bước phản ánh vào hoạt động kinh doanh của HHV, theo ban lãnh đạo công ty ước tính năm 2023 HHV có thể đạt Doanh thu 2.560 tỷ đồng (+22% svck) và LNST đạt 370 tỷ đồng (+24% svck). Kết quả trên đến từ sự đóng góp lớn của hoạt động xây lắp, trong 9T/2023 mảng xây lắp ghi nhận mức tăng trưởng 88% về doanh thu đạt 519 tỷ đồng, cao hơn mức 434 tỷ đồng của hoạt động thu phí BOT (cùng kỳ hoạt động BOT chiếm gần 70% doanh thu).

Triển vọng 2024 sẽ tiếp tục tích cực, ban lãnh đạo đặt mục tiêu tăng trưởng LNST 16%. Cụ thể Tổng giám đốc công ty chia sẻ năm 2024 mục tiêu Doanh thu đạt 2.915 tỷ đồng (+16% svck) và 448 tỷ đồng LNST (+16% svck). Mục tiêu trên được xây dựng dựa trên kế hoạch triển khai các dự án đầu tư công hiện tại, ngoài ra chúng tôi nhận thấy HHV đang được hưởng lợi từ một số yếu tố bên ngoài khác như:

- Sự hồi phục ngành du lịch và triển vọng kinh tế năm 2024 sẽ giúp cho hoạt động thu phí giao thông của HHV khả quan hơn khi phần lớn các trạm BOT nằm ở vị trí huyết mạch cao tốc Bắc Nam, các tuyến từ Khánh Hòa đến Huế, các khu vực có hoạt động du lịch phát triển cùng với nhu cầu giao thương hàng hóa bằng đường bộ.

- Lãi suất hiện nay đã giảm nhiều so với giai đoạn cuối năm 2022 và đầu năm 2023, hỗ trợ giảm chi phí huy động của các NHTM. HHV hiện có khoảng 21.000 tỷ đồng nợ vay theo lãi suất thả nổi, do đó chúng tôi kỳ vọng chi phí lãi vay của HHV sẽ giảm so với năm 2023.

Chuẩn bị cho kế hoạch tăng trưởng trong tương lai, HHV đã phát hành tăng vốn 25% lên 4.416 tỷ đồng. Giai đoạn 2023 - 2025, HHV đề xuất đầu tư gần 400km đường cao tốc, ngoài Đồng Đăng - Trà Lĩnh, còn có Hữu Nghị - Chi Lăng (Lạng Sơn), Tân Phú - Bảo Lộc (Lâm Đồng), TP.HCM - Chơn Thành, Vành đai 4 đoạn qua tỉnh Bình Dương… với tổng mức đầu tư khoảng 100.000 tỷ đồng.

Sau khi phat hành thêm, giá trị sổ sách cuối năm 2023 của HHV ở mức 11.300 đ/cp. Kỳ vọng công ty sẽ hoản thành kế hoạch lợi nhuận 2024, GTSS và EPS của HHV vào cuối năm lần lượt đạt 12.300 đ/cp và 1.014 đ/cp. Kỳ vọng mức P/E và P/B mục tiêu lần lượt đạt 20 lần và 1,5 lần, giá mục tiệu HHV sẽ ở mức 19.350 đ/cp.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024