CTCP Đầu tư hạ tầng giao thông Đèo Cả (HHV): Kết quả kinh doanh hồi phục

Nguồn: BVSC

Kết quả kinh doanh hồi phục

_991861957.jpg)

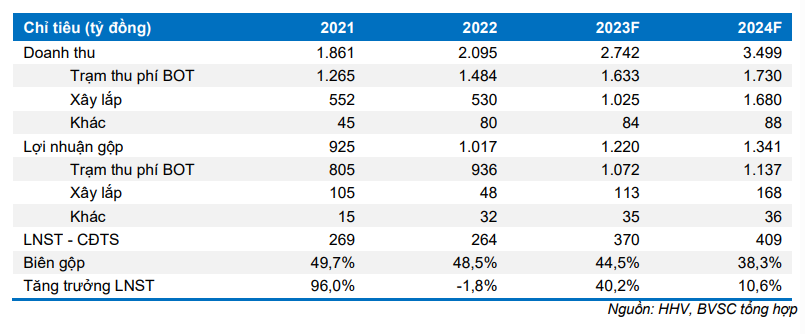

Trong Q3/2023, DT và LNST đạt lần lượt 674 tỷ đồng (+20% y/y; +10% q/q) và 101 tỷ đồng (+38% y/y; +7% q/q). KQKD tăng trưởng nhờ động lực chính: (1) Mảng xây lắp có nguồn việc dồi dào và biên lợi nhuận gộp tốt; và (2) Doanh thu BOT cải thiện nhờ tăng lưu lượng xe.

Năm 2024, chúng tôi dự báo DT và LNST đạt lần lượt 3.499 tỷ đồng (+28% y/y) và 409 tỷ đồng (+11% y/y). Mảng xây lắp dự báo tăng trưởng DT +64% y/y lên 1.680 tỷ đồng. Tổng giá trị xây lắp ký mới trong năm 2024 ước đạt 2.060 tỷ đồng (+3% y/y) nhờ (1) nhu cầu đầu tư cơ sở hạ tầng trong 2024 lớn; (2) Công ty mẹ là Tập Đoàn Đèo Cả dự kiến tham gia các dự án BOT lớn và là nguồn việc lớn cho HHV trong tương lai.

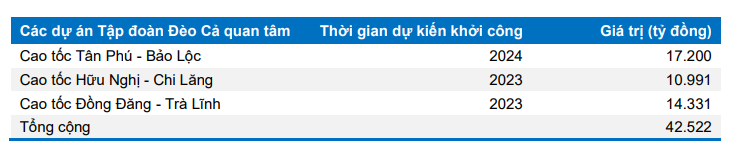

Với nhu cầu đầu tư cơ sở hạ tầng của Việt Nam vẫn lớn trong thời gian tới, chúng tôi kỳ vọng giá trị hợp đồng ký mới của HHV khoảng 2.000 tỷ đồng mỗi năm. Nguồn việc của HHV từ công ty mẹ trong thời gian tới dự báo lớn. CTCP Tập Đoàn Đèo Cả là công ty mẹ của HHV, đang có kế hoạch tham gia đầu tư PPP vào các dự án lớn như Cao tốc Tân Phú – Bảo Lộc, cao tốc Hữu Nghị - Chi Lăng và Đồng Đăng – Trà Lĩnh.

KQKD của HHV dự kiến duy trì đà tăng trưởng trong năm 2023 và 2024 nhờ tăng trưởng cả ở mảng xây lắp và thu phí BOT khi nhu cầu đầu tư công lớn và lưu lượng xe tăng trưởng. Tuy nhiên, dự án BOT Bắc Giang – Lạng Sơn và Đèo Cả đang gặp một số khó khăn khi bị dừng một số trạm thu phí so với hợp đồng dự án ban đầu.

Định giá và khuyến nghị

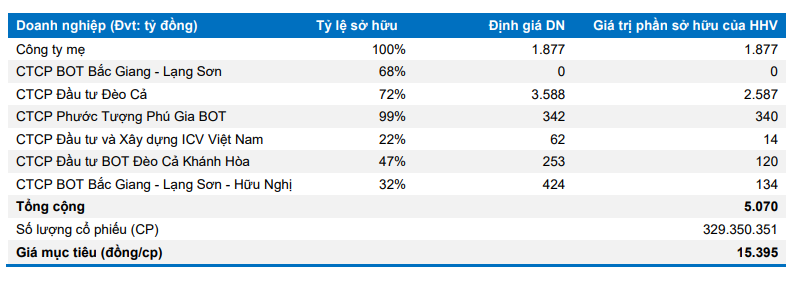

Sử dụng phương pháp định giá chiết khấu dòng tiền giá mục tiêu cho cổ phiếu HHV là 15.395 đồng/cổ phiếu. Giá thấp hơn so với khuyến nghị gần nhất là 22.184 đồng/cổ phiếu do: (1) Số lượng cổ phiếu đang lưu hành tăng thêm gần 62 triệu cổ phiếu lên 329.350.351 cổ phiếu; (2) Giảm định giá trạm BOT Bắc Giang – Lạng Sơn. Do giá mục tiêu của HHV cao hơn giá đóng cửa ngày 09/11/2023 là 0,6%, BVSC khuyến nghị NEUTRAL đối với cổ phiếu HHV.

Nguồn việc mảng xây lắp lớn

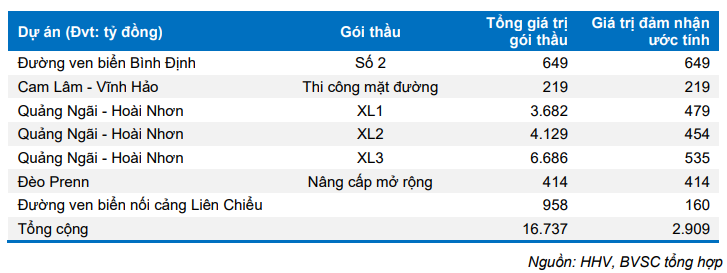

Năm 2023, HHV trúng thầu nhiều dự án xây lắp lớn gồm cao tốc Quảng Ngãi – Hoài Nhơn khoảng 1.468 tỷ đồng, đường ven biển Bình Định 649 tỷ đồng và cao tốc Cam Lâm – Vĩnh Hảo khoảng 219 tỷ đồng. Giá trị backlog của HHV ước đạt khoảng 3.000 tỷ đồng.

Nguồn việc của HHV từ công ty mẹ trong thời gian tới dự báo lớn. CTCP Tập Đoàn Đèo Cả là công ty mẹ của HHV, đang có kế hoạch tham gia đầu tư PPP vào các dự án lớn như Cao tốc Tân Phú – Bảo Lộc, cao tốc Hữu Nghị - Chi Lăng và Đồng Đăng – Trà Lĩnh với TMĐT 3 dự án này lên tới 42.522 tỷ đồng. HHV dự báo được hưởng lợi từ nguồn việc lớn của công ty mẹ.

Với nhu cầu đầu tư cơ sở hạ tầng của Việt Nam vẫn lớn trong thời gian tới, chúng tôi kỳ vọng giá trị hợp đồng ký mới của HHV khoảng 2.000 tỷ đồng mỗi năm.

Khó khăn tại các dự án BOT

Dự án cao tốc Bắc Giang – Lạng Sơn chờ phương án tháo gỡ

UBND tỉnh Lạng Sơn yêu cầu giảm 1 trạm thu phí tại Km24+800 trên QL1 so với hợp đồng dự án ban đầu. Điều này làm giảm nguồn thu của dự án, doanh thu thực tế chỉ đạt 1.208 tỷ đồng tại thời điểm cuối năm 2022, tương đương 31,5% so với phương án tài chính ban đầu.

Ngoài ra, dự án cũng phải miễn giảm tại trạm thu phí Km93+160 QL1 dẫn tới giảm doanh thu phí 84 tỷ đồng/năm. Tỉnh Lạng Sơn đã cam kết 2.000 tỷ đồng vốn ngân sách để hỗ trợ dự án nhưng hiện tại chưa thực hiện chi trả khoản tiền này.

Việc phương án tài chính của dự án bị phá vỡ và chưa có chính sách cụ thể để hỗ trợ cho chủ đầu tư của dự án nên hiện tại chúng tôi đang thận trọng đánh giá dự án.

Dự án Đèo Cả kỳ vọng được bổ sung nguồn vốn

Bộ GTVT đã yêu cầu bỏ 2 trạm thu phí La Sơn – Túy Loan và Nam Hải Vân khiến dự án Đèo Cả bị thất thu 485 tỷ đồng từ năm 2018-2023 và dự kiến giảm doanh thu thêm 9.574 tỷ đồng từ năm 2024-2045.

Tháng 07/2023, Bộ KH và ĐT đã trình Thủ tướng Chính phủ giao vốn ngân sách Trung ương trong kế hoạch phân bổ vốn trung hạn giai đoạn 2021-2025 của Bộ GTVT để đầu tư 1.180 tỷ đồng vào Dự án. Chúng tôi kỳ vọng nguồn vốn này sớm được phê duyệt và giải ngân giúp tài chính của chủ đầu tư được cải thiện.

Định giá

Chúng tôi định giá HHV dựa trên phương pháp chính là phương pháp chiết khấu dòng tiền đối với các công ty HHV đang sở hữu. Định giá của HHV là 15.395 đồng/cổ phiếu.

Khuyến nghị

KQKD của HHV dự kiến duy trì đà tăng trưởng trong năm 2023 và 2024 nhờ tăng trưởng cả ở mảng xây lắp và thu phí BOT khi nhu cầu đầu tư công lớn và lưu lượng xe tăng trưởng. Tuy nhiên, dự án BOT Bắc Giang – Lạng Sơn và Đèo Cả đang gặp một số khó khăn khi bị dừng một số trạm thu phí so với hợp đồng dự án ban đầu.

Sử dụng phương pháp định giá chiết khấu dòng tiền giá mục tiêu cho cổ phiếu HHV là 15.395 đồng/cổ phiếu. Do giá mục tiêu của HHV cao hơn giá đóng cửa ngày 09/11/2023 là 0,6%, BVSC khuyến nghị NEUTRAL đối với cổ phiếu HHV

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024