CTCP Đầu tư Kinh doanh nhà Khang Điền (KDH): Danh mục dự án dồi dào; duy trì khuyến nghị Mua vào

Nguồn: HSC

Danh mục dự án dồi dào; duy trì khuyến nghị Mua vào

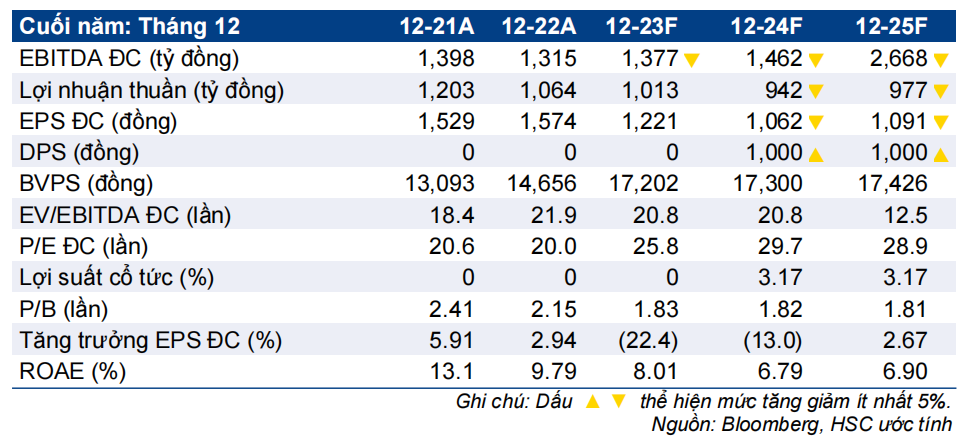

- HSC tăng 9% giá mục tiêu đối với KDH lên 42.800đ sau khi định giá lại một dự án mới (dự án Bình Trưng mở rộng) và chuyển thời điểm định giá sang cuối năm 2024. Chúng tôi duy trì khuyến nghị Mua vào đối với KDH với tiềm năng tăng giá 36%.

- HSC giảm lần lượt 14% và 24,7% dự báo lợi nhuận năm 2024-2025 sau khi điều chỉnh tiến độ triển khai dự án với giả định dự án Privia triển khai sớm hơn trong khi 2 dự án khác (với Keppel) chậm hơn một chút so với kỳ vọng trước đây. Chúng tôi vẫn dự báo doanh số bán nhà sẽ tăng mạnh trong 2 năm tới.

- Thị giá KDH chiết khấu 40,2% so với ước tính RNAV mới, tương đối thấp so với chiết khấu bình quân 3 năm ở mức 28,7%.

Sự kiện: Cập nhật sau KQKD Q3/2023

HSC xem xét lại dự báo và định giá đối với KDH sau khi Công ty công bố KQKD Q3/2023. Mặc dù kết quả sát với dự báo nhưng sau thương vụ bán cổ phần, KDH hiện đang làm việc với đối tác Keppel Land để thiết kế lại 2 dự án mới trước khi mở bán và điều này sẽ khiến thời điểm mở bán chậm hơn so với giả định trước đó của chúng tôi.

Tuy nhiên, dự án cao tầng Privia dự kiến sẽ bàn giao sớm hơn so với dự tính trước đó của chúng tôi.

Tác động: HSC hạ dự báo lợi nhuận năm 2024-2025 sau khi điều chỉnh tiến độ triển khai dự án

HSC gần như giữ nguyên dự báo năm 2023. Cho năm 2024 và 2025, HSC giảm lần lượt 14,0% và 24,7% dự báo lợi nhuận thuần xuống lần lượt 942 tỷ đồng (giảm 7% so với năm 2023) và 977 tỷ đồng (tăng 3.7% so với năm 2024) do tiến độ mở bán 2 dự án mới Clarita & Emeria bị chậm nhưng phần nào được bù lại phần nào nhờ dự án Privia được bàn giao sớm hơn dự kiến.

HSC lưu ý rằng lợi nhuận từ thương vụ bán 49% cổ phần dự án Clarita & Emeria cho Keppel được ghi nhận vào vốn CSH (bảng CĐKT thay vì báo cáo KQKD) Q2/2023 và Q3/2023 với tổng giá trị 1.131 tỷ đồng. Trong khi đó, lợi nhuận trong tương lai từ 2 dự án này sẽ được chia sẻ với đối tác, từ đó lợi ích cổ đông thiểu số sẽ tăng lên đáng kể.

Định giá và khuyến nghị

HSC tăng 9% giá mục tiêu lên 42.800đ sau khi (1) định giá lại dự án mới – Bình Trung mở rộng – sau khi cập nhật tình hình mới nhất về thủ tục pháp lý của dự án này và (2) chuyển thời điểm định giá sang cuối năm 2024. Chúng tôi giữ nguyên tỷ lệ chiết khấu đối với ước tính RNAV ở mức 20%.

Giá cổ phiếu KDH giảm nhẹ trong 3 tháng vừa qua (mặc dù vẫn tích cực hơn so với chỉ số VNIndex), nhưng HSC kỳ vọng diễn biến giá cổ phiếu KDH sẽ tốt hơn trong thời gian tới nhờ danh mục dự án dồi dào tại TP.HCM, với tỷ lệ quỹ đất đã giải phóng mặt bằng (GPMB) lớn. Bảng CĐKT của KDH cũng rất lành mạnh và tiếp tục được củng cố nhờ thương vụ bán cổ phần từ đó chuẩn bị tốt nguồn vốn trước khi phát triển và mở bán các dự án lớn.

Thị giá KDH chiết khấu 40,2% so với ước tính RNAV mới của chúng tôi, lớn hơn so với chiết khấu bình quân 3 năm ở mức 28,7%. HSC cho rằng tỷ lệ chiết khấu sẽ giảm dần và duy trì khuyến nghị Mua vào đối với KDH.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024