CTCP Đầu tư Kinh doanh nhà Khang Điền (KDH): Nâng khuyến nghị lên Mua vào với tiềm năng tăng giá 22%

Nguồn: HSC

Nâng khuyến nghị lên Mua vào với tiềm năng tăng giá 22%

Tóm tắt

- KQKD công bố gần đây cho thấy KDH đã đứng vững trước những khó khăn ngắn hạn của thị trường. Ngoài ra, HSC ưa thích quỹ đất lớn/giá trị cao tại TP. HCM của Công ty vì sẽ đem lại lợi nhuận và dòng tiền trong dài hạn.

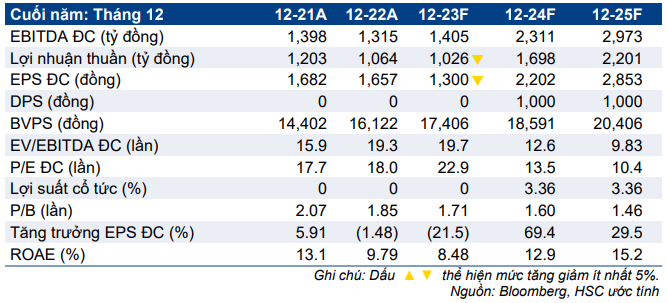

- HSC gần như giữ nguyên dự báo cho năm 2023-2025 với lợi nhuận dự báo giảm 5% trong năm nay nhưng tăng trưởng 64,5% và 29,1% trong năm 2024 và 2025, chủ yếu nhờ mở bán dự án mới.

- Hiện thị giá cổ phiếu đang thấp hơn 41,1% so với ước tính RNAV của HSC so với mức bình quân 3 năm qua là 27,6%. Chúng tôi nâng 20% giá mục tiêu lên 36.300đ (tiềm năng tăng giá 22%) dựa trên giả định định giá mới. Nâng khuyến nghị lên Mua vào (từ Tăng tỷ trọng).

Sự kiện: Cập nhật sau khi công bố KQKD Q1/2023

HSC đã xem xét lại dự báo và định giá cho KDH sau khi Công ty công bố KQKD Q1/2023 cho thấy HĐKD không bị ảnh hưởng nhiều từ những khó khăn chung của thị trường BĐS. Chúng tôi kỳ vọng KDH sẽ tiếp tục mở bán các dự án mới (Clarita, Privia) vừa nửa cuối năm 2023. Trong khi đó, HĐKD của Công ty vẫn ổn định trong bối cảnh ngành BĐS chịu sự thắt chặt tín dụng với các khoản tiền, tương đương tiền vẫn cao hơn vay nợ & các nghĩa vụ ngắn hạn khác và Công ty nhận được sự tín nhiệm cao từ các NĐT tổ chức.

Tác động: Gần như giữ nguyên dự báo lợi nhuận

HSC gần như giữ nguyên dự báo lợi nhuận. Lợi nhuận dự báo giảm 4,7% xuống còn 1.050 tỷ đồng trong năm 2023 nhưng tăng trưởng 64,5% trong năm 2024 nhờ Công ty mở bán các dự án mới với kỳ vọng thị trường hồi phục về cuối năm 2023. Cho năm 2025, chúng tôi dự báo lợi nhuận thuần tăng trưởng 29,1% đạt 2.230 tỷ đồng với doanh thu đạt 5.782 tỷ đồng, tăng trưởng 21,2%.

Lưu ý rằng vì thiếu thông tin nên dự báo của HSC chưa tính đến khả năng bán 49% cổ phần tại 2 dự án tại Quận 9, TP. HCM cho một nhóm NĐT do tập đoàn BĐS Singapore là Keppel Land đứng đầu. Truyền thông đã đưa tin Keppel Consortium đã ký các thỏa thuận ràng buộc để mua lại 49% tại 2 dự án trên từ KDH (KDH chưa xác nhận thông tin này). Nếu thực sự diễn ra, HSC đánh giá đây sẽ là sự kiện tích cực đối với KDH dựa trên thông tin giá bán được truyền thông đăng tải.

Định giá và khuyến nghị

HSC nâng 20% giá mục tiêu lên 36.300đ sau khi đưa thời điểm định giá về giữa năm 2024 và giảm mức chiết khấu đối với ước tính RNAV xuống 30% (từ 40%) – là mức bình quân dài hạn áp dụng cho Công ty. Giá cổ phiếu đã diễn biến tích cực trong thời gian gần đây, lần lượt tăng 4%/13% trong 1 tháng/3 tháng qua. Mặc dù vậy, định giá của KDH vẫn rẻ với thị giá thấp hơn 41,1% so với ước tính RNAV của HSC (điều chỉnh tăng 2%) so với mức bình quân 3 năm qua là 27,6%.

Chúng tôi ưa thích KDH ở mặt bằng giá hiện tại. KQKD gần đây đã cho thấy khả năng trụ vững của Công ty trong bối cảnh thị trường BĐS khó khăn, theo đó HSC cho rằng rủi ro KQKD suy giảm trong ngắn hạn không nhiều. Về dài hạn, chúng tôi vẫn đánh giá KDH là người hưởng lợi từ sự phát triển của thị trường BĐS TP. HCM nhờ quỹ đất lớn tại đây (khoảng 600 ha), năng lực triển khai dự án tốt, tình hình tài chính lành mạnh và thương hiệu mạnh. Nâng khuyến nghị lên Mua vào.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024