CTCP Đầu tư Nam Long (NLG): Nền tảng vững chắc; duy trì khuyến nghị Mua vào

Nguồn: HSC

Nền tảng vững chắc; duy trì khuyến nghị Mua vào

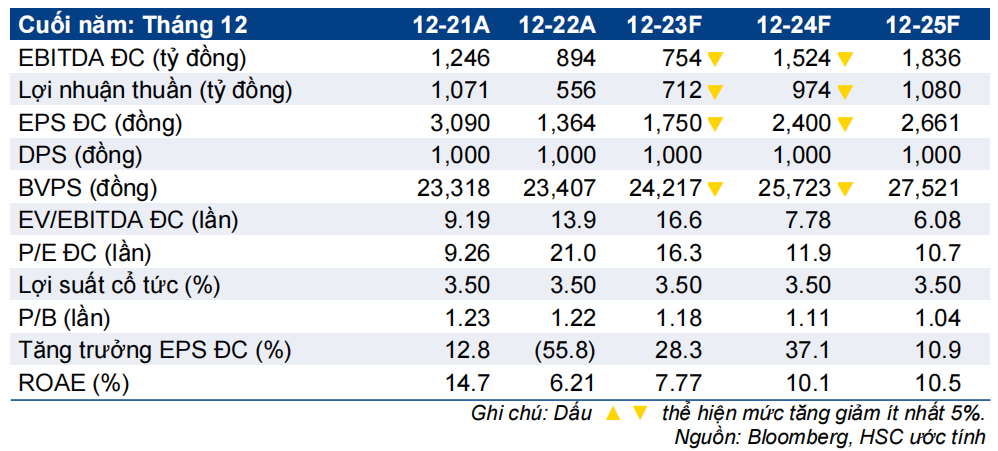

- HSC duy trì khuyến nghị Mua vào nhưng điều chỉnh giảm 11,5% giá mục tiêu xuống 36.900đ, tiềm năng tăng giá là 29%, sau khi chúng tôi điều chỉnh giả định thời điểm mở bán dự án và hạ dự báo doanh số bán nhà trong năm 2023-2024.

- Chúng tôi hạ lần lượt 51,1% và 46,6% dự báo lợi nhuận thuần năm 2023 và 2024 chủ yếu do điều chỉnh thời điểm mở bán dự án và giảm dự báo doanh số bán nhà. Tuy nhiên, chúng tôi đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận thuần tăng trưởng 10,9%. Theo đó, tốc độ CAGR lợi nhuận cốt lõi trong 3 năm tới đạt 41,9% (lợi nhuận thuần là 24,7%).

- Dù giá cổ phiếu tăng mạnh gần đây - tăng 42% trong 3 tháng qua – NLG đang giao dịch với mức chiết khấu 45,7% đối với RNAV, so với mức chiết khấu bình quân trong 3 năm qua là 29,3%. Chúng tôi tin rằng mức chiết khấu sẽ thu hẹp nhờ vị thế phòng thủ của NLG.

Sự kiện: Phân tích sâu triển vọng thị trường BĐS

HSC đang xem xét lại dự báo và định giá đối với NLG để cập nhật tình hình thị trường BĐS gần đây. Nhìn chung, NLG sẽ vẫn gặp nhiều thách thức trong năm nay, tác động tới cả doanh số bán nhà và lợi nhuận của Công ty.

Tác động: Hạ dự báo lợi nhuận thuần ngắn hạn chủ yếu do thời điểm hạch toán

HSC hạ lần lượt 51,1% và 46,6% dự báo lợi nhuận thuần năm 2023 và 2024 chủ yếu do điều chỉnh giảm dự báo doanh số bán nhà trong năm 2022-2023 và một số dự án mở bán chậm trễ. EPS dự phóng của chúng tôi hiện thấp hơn lần lượt 44% và 30% so với dự báo của thị trường trong năm 2023-2024. Lợi nhuận năm 2023 sẽ được hỗ trợ nhờ thương vụ thoái vốn 25% cổ phần dự án Paragon (đợt 2) trị giá 178 tỷ đồng, trong khi lợi nhuận từ dự án Cần Thơ sẽ bị trì hoãn sang 2024.

Lưu ý, mặc dù điều chỉnh giảm dự báo, lợi nhuận cốt lõi mới – sau khi loại trừ lợi nhuận từ thương vụ thoái vốn 25% cổ phần tại dự án Paragon – vẫn sẽ tăng trưởng lần lượt 41,1% và 82,5% trong năm 2023 và 2024. Chúng tôi đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận thuần tăng trưởng 11% nhờ đẩy mạnh bàn giao sản phẩm. Nhìn chung, tốc độ CAGR lợi nhuận cốt lõi trong giai đoạn 2022-2025 được dự báo đạt 41,9% (lợi nhuận thuần đạt 24,7%).

Định giá và khuyến nghị

HSC hạ 11,5% giá mục tiêu đối với NLG xuống 36.900đ dựa trên các giả định mở bán/doanh số bán nhà mới của chúng tôi. Chúng tôi duy trì giả định định giá cơ sở và tiếp tục áp dụng mức chiết khấu 30% - sát với mức chiết khấu bình quân trong quá khứ trước đây của NLG – đối với RNAV.

Mặc dù giá cổ phiếu tăng mạnh gần đây, NLG đang giao dịch với mức chiết khấu 45,7% so với RNAV, lớn hơn so với mức chiết khấu bình quân trong 3 năm qua là 29,3%. Chúng tôi duy trì khuyến nghị Mua vào đối với NLG, tiềm năng tăng giá là 29%. Bất chấp điều kiện thị trường không thuận lợi, chúng tôi vẫn nhận thấy triển vọng tích cực của NLG với lộ trình phát triển dự án rất khả quan, được kỳ vọng sẽ đem lại dòng tiền lớn hơn nhiều và thúc đẩy KQKD trong 5 năm tới. Định giá cổ phiếu đang rất hấp dẫn với triển vọng dài hạn thuận lợi của Công ty.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024