CTCP Đầu tư Nam Long (NLG): Q1/2023 - Lợi nhuận được hỗ trợ bởi điều chỉnh giá vốn

Nguồn: HSC

Q1/2023 - Lợi nhuận được hỗ trợ bởi điều chỉnh giá vốn

Tóm tắt

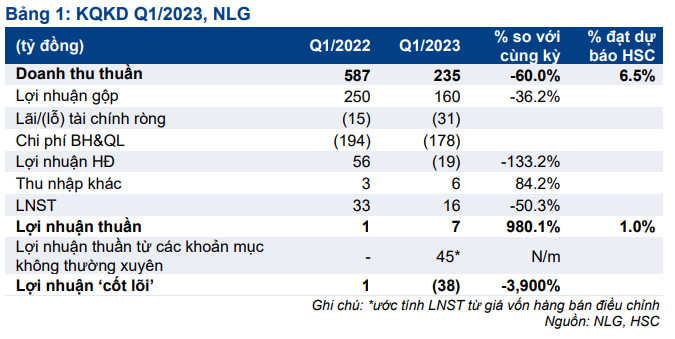

- Lợi nhuận thuần là 7 tỷ đồng (so với chỉ 0,6 tỷ đồng trong Q1/2022) dù doanh thu giảm 60% xuống 235 tỷ đồng, do NLG điều chỉnh giảm giá vốn và lợi nhuận từ công ty liên kết trong Q1/2023.

- Lợi nhuận thuần sát với dự báo của chúng tôi dù thành phần có sự khác biệt. Doanh thu thuần và lợi nhuận thuần của NLG trong Q1/2023 chỉ đạt lần lượt 6,5% và 1,0% dự báo cả năm 2023 của chúng tôi.

- HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 36.900đ (tiềm năng tăng giá là 21%). Theo dự báo hiện tại, NLG đang giao dịch với mức chiết khấu 42,1% so với RNAV, so với mức chiết khấu bình quân trong quá khứ là 30%.

Sự kiện: KQKD Q1/2023 và ĐHCĐ năm 2023

NLG công bố KQKD Q1/2023 với lợi nhuận thuần là 6,8 tỷ đồng (so với chỉ 0,6 tỷ đồng trong Q1/2022) với doanh thu là 235 tỷ đồng (giảm 60,0% so với cùng kỳ), nhìn chung sát với dự báo của chúng tôi, nhưng cơ cấu lợi nhuận có sự khác biệt đáng kể.

Trên thực tế, lợi nhuận Q1/2023 được hỗ trợ do NLG bất ngờ điều chỉnh giảm giá vốn khoảng 50-60 tỷ đồng (liên quan đến dự án Akari). Nếu không bao gồm khoản mục không thường xuyên này, NLG sẽ lỗ thuần 38 tỷ đồng (so với lợi nhuận cốt lõi là 0,6 tỷ đồng trong Q1/2022), thấp hơn đáng kể so với dự báo của chúng tôi. Trong khi đó, sự sụt giảm chủ yếu do chi phí lãi vay và chi phí bán hàng & quản lý/doanh thu cao do NLG vẫn phải ghi nhận chi phí thường xuyên.

Theo đó, doanh thu thuần và lợi nhuận thuần Q1/2023 của NLG chỉ đạt lần lượt 6,5% và 1,0% dự báo cả năm 2023 của chúng tôi, trong khi hoàn thành lần lượt 4,9% và 1,2% kế hoạch của BLĐ. Chúng tôi kỳ vọng NLG sẽ ghi nhận lợi nhuận lớn trong các quý sau nhờ đầy nhanh tốc độ bàn giao sản phẩm tại các dự án và khoản lãi tài chính từ thương vụ thoái 25% cổ phần tại dự án Paragon và bán các lô đất thương mại tại một số dự án.

KQKD theo mảng kinh doanh

Cơ cấu doanh thu Q1/2023:

- Doanh thu BĐS giảm 68% so với cùng kỳ xuống 175 tỷ đồng, chủ yếu nhờ bàn giao sản phẩm tại các dự án Southgate và Akari City. Lưu ý, tỷ suất lợi nhuận gộp mảng này cao bất ngờ ở mức 95%, so với mức thông thường là 40-45%.

- Theo BLĐ, trong Q1/2023, NLG đã quyết toán tổng chi phí xây dựng cho dự án Akari City với các nhà thầu khi công trình hoàn thành và ghi giảm chi phí xây dựng được khấu trừ trực tiếp vào giá vốn. Về bản chất, chúng tôi tin rằng sự điều chỉnh này phản ánh việc thanh toán vượt mức cho các dịch vụ trong các giai đoạn trước.

- Ngoài ra, NLG đã bàn giao 413 sản phẩm tại dự án Mizuki City, tương đương doanh thu 1,3 nghìn tỷ đồng. Tuy nhiên, NLG không hợp nhất doanh thu từ dự án này vào BCTC do tỷ lệ sở hữu 50% và chỉ ghi nhận 78 tỷ đồng lợi nhuận được chia từ dự án này trong khoản mục thu nhập từ công ty liên kết (so với 6 tỷ đồng trong Q1/2022).

- Doanh thu khác (dịch vụ tư vấn, xây dựng, cho thuê) đạt 60 tỷ đồng (tăng 35% so với cùng kỳ). Lưu ý, NLG ghi nhận khoản lỗ 8 tỷ đồng (so với lợi nhuận gộp 18 tỷ đồng trong Q1/2022) mảng này chủ yếu do hoạt động xây dựng thua lỗ. Khoản lỗ lớn hơn đáng kể so với dự báo của chúng tôi và gây áp lực lên lợi nhuận.

- Nhìn chung, chúng tôi ước tính tổng chi phí xây dựng đã khấu trừ cho dự án Akari City vào khoảng 50-60 tỷ đồng (trước thuế). Do đó, tỷ suất lợi nhuận gộp hợp nhất ở mức cao là 68% so với 43% trong Q1/2022.

Ngoài ra, chi phí bán hàng & quản lý giảm 7,9% xuống 178 tỷ đồng, nhưng tỷ lệ chi phí bán hàng & quản lý/doanh thu thuần tăng lên 76%, so với 33% trong Q1/2023. Trong khi đó, lỗ tài chính thuần tăng mạnh 102% so với cùng kỳ lên 31 tỷ đồng (từ 15 tỷ đồng trong Q1/2022) do dư nợ thuần tăng.

HSC duy trì khuyến nghị và giá mục tiêu

HSC duy trì khuyến nghị và giá mục tiêu là 36.900đ. NLG đang giao dịch với mức chiết khấu 42,1% so với RNAV, lớn hơn so với mức chiết khấu bình quân trong quá khứ là 30%.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024