CTCP Đầu tư Quốc tế Viettel (VGI): Doanh thu tăng trưởng mạnh, tình hình tài chính cải thiện

Nguồn: VCSC

Doanh thu tăng trưởng mạnh, tình hình tài chính cải thiện

- CTCP Đầu tư Quốc tế Viettel (UPCoM: VGI) nằm trong top 30 công ty viễn thông hàng đầu thế giới về lượng thuê bao (61 triệu). VGI cung cấp dịch vụ viễn thông tại 9 quốc gia với tổng dân số hơn 237 triệu người.

- VGI là nhà khai thác viễn thông lớn nhất tại 5 trong số 9 thị trường của mình (Campuchia, Lào, Timor-Leste, Myanmar và Burundi) và nằm trong số 3 công ty viễn thông hàng đầu tại các thị trường còn lại.

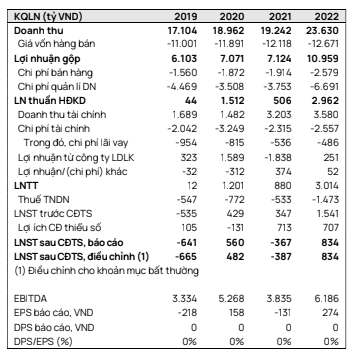

- Dù doanh thu tăng trưởng 19,2% YoY trong quý 1/2023, nhưng LNST của VGI giảm 68,8% YoY. Mức giảm này chủ yếu do (1) 693 tỷ đồng chi phí dự phòng bổ sung cho khoản đầu tư và các khoản phải thu từ Viettel Myanmar và (2) khoản lỗ chênh lệch tỷ giá tăng thêm 280 tỷ đồng.

- Chúng tôi cho rằng VGI sẽ hưởng lợi từ tiềm năng tăng trưởng mạnh của ngành viễn thông tại các thị trường đang hoạt động nhờ mạng lưới viễn thông mạnh, hiện đã phủ sóng 90% dân số tại mỗi thị trường.

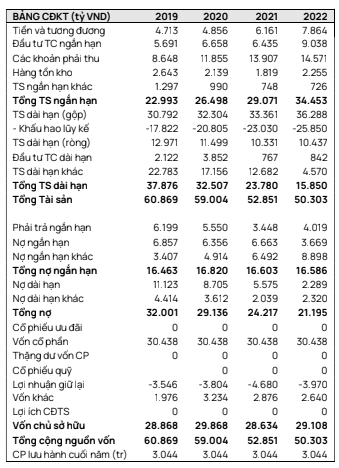

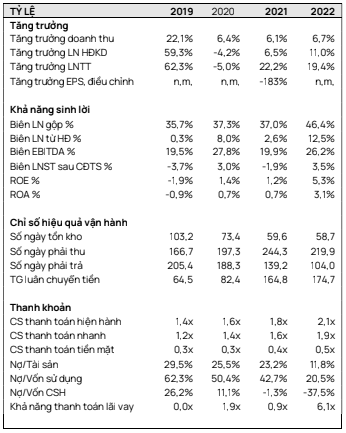

- Tỷ lệ đòn bẩy tài chính của VGI đã giảm đáng kể từ năm 2020 do công ty có khả năng trả nợ vay sau khi đã hoàn thành kế hoạch đầu tư vào cơ sở hạ tầng viễn thông tại cả 9 thị trường.

- Chúng tôi kỳ vọng biên lợi nhuận ròng của VGI sẽ tăng trong nửa cuối năm 2023 do áp lực chi phí dự phòng và lãi vay giảm.

- VGI hiện đang giao dịch với P/E trượt là 1.628 lần nhưng P/E năm 2023 là 43,7 lần, theo kế hoạch kinh doanh của công ty. Chúng tôi kỳ vọng lợi nhuận sẽ cải thiện vào cuối năm 2023 do chi phí dự phòng giảm.

- Rủi ro chính: (1) Bất ổn chính trị làm gián đoạn HĐKD tại thị trường nước ngoài; (2) biến động tỷ giá hối đoái gây ra bất lợi; (3) ý kiến kiểm toán ngoại trừ về báo cáo tài chính.

Năm 2023 công ty sẽ tiếp tục tăng trưởng doanh thu mạnh. VGI hoạt động ở các nước đang phát triển, nơi ngành viễn thông vẫn còn sơ khai. Chúng tôi kỳ vọng thị trường Châu Phi và Châu Mỹ Latin sẽ tiếp tục là động lực thúc đẩy doanh thu chính của VGI vào năm 2023 do tỷ lệ thâm nhập của thuê bao internet và điện thoại thông minh ngày càng tăng cao. Trong khi đó, chúng tôi cho rằng doanh thu từ thị trường Châu Á sẽ được hỗ trợ bởi mức tiêu thụ dữ liệu cao hơn và tăng trưởng thuê bao số từ nhóm khách hàng doanh nghiệp và thành thị.

Biên lợi nhuận ròng được nới rộng trong nửa cuối năm 2023. Biên LNST của VGI giảm trong quý 4/2022 và quý 1/2023 do chi phí dự phòng một lần cho khoản đầu tư của công ty vào Viettel Myanmar. Chúng tôi kỳ vọng áp lực lên chi phí dự phòng sẽ giảm bớt trong nửa cuối năm 2023 do VGI đã hoàn thành trích lập dự phòng cho 96% tổng số dư đầu tư với Viettel Myanmar vào cuối quý 1/2023. Ngoài ra, chúng tôi kỳ vọng biên lợi nhuận gộp trong năm 2023 sẽ duy trì ở mức trên 50% do (1) số lượng thuê bao 4G ngày càng tăng và (2) đóng góp cao hơn từ các mảng có giá trị gia tăng cao hơn như dịch vụ tài chính và giải pháp công nghệ.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024