CTCP Đầu tư Sài Gòn VRG (SIP): Dòng tiền từ cho thuê đất KCN duy trì tốt; định giá hấp dẫn

Nguồn: VCSC

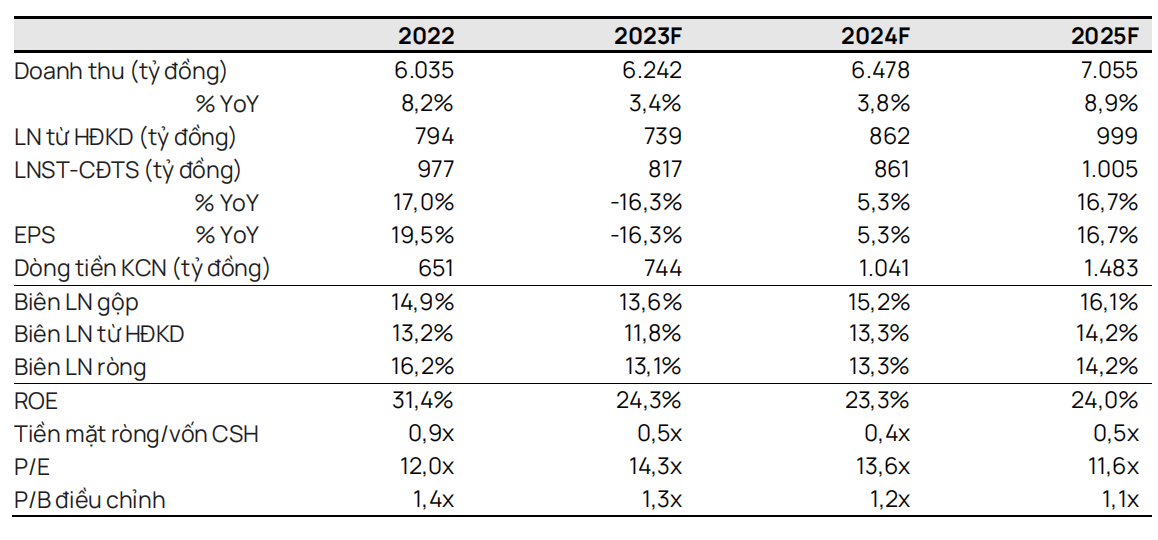

Dòng tiền từ cho thuê đất KCN duy trì tốt; định giá hấp dẫn

- Chúng tôi duy trì khuyến nghị MUA đối với CTCP Đầu tư Sài Gòn VRG (SIP) nhưng giảm giá mục tiêu thêm 7% xuống còn 83.000 đồng/cổ phiếu so với mức giá trước đây là 89.000 đồng/cổ phiếu (điều chỉnh cho việc phát hành cổ phiếu thưởng và trả cổ tức cổ phiếu vào tháng 9/2023).

- Giá mục tiêu thấp hơn của chúng tôi chủ yếu do dự báo doanh số cho thuê đất KCN giai đoạn 2023-2025 thấp hơn vì chúng tôi nhận thấy doanh số cho thuê đất chậm hơn dự kiến tại các KCN của SIP. Điều này được bù đắp một phần bởi việc chúng tôi cập nhật giá mục tiêu đến cuối năm 2024 và tăng mức định giá cho khoản đầu tư của SIP vào các công ty liên kết.

- Chúng tôi giảm 14% dự báo LNST sau lợi ích CĐTS năm 2023 còn 817 tỷ đồng (-16% YoY), chủ yếu do (1) giả định biên lợi nhuận gộp của mảng KCN thấp hơn do điều chỉnh tăng tổng mức đầu tư ở KCN Lộc An – Bình Sơn, và (2) dự báo chi phí tài chính cao hơn.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024/25 sẽ lần lượt đạt 861 tỷ đồng (+5% YoY) và 1,0 nghìn tỷ đồng (+17% YoY). Dự báo này được thúc đẩy bởi kỳ vọng của chúng tôi về doanh số cho thuê đất KCN giai đoạn 2023-25 đạt trung bình 41 ha mỗi năm, Biên lợi nhuận gộp của mảng KCN được cải thiện so với năm 2023 và sự tăng trưởng trong các dịch vụ tiện ích (nước, điện và các dịch vụ KCN khác) khi nhiều KCN của SIP được lấp đầy hơn. Chúng tôi giảm dự báo LNST sau lợi ích CĐTS năm 2024/25 thêm 16%/14% chủ yếu do dự báo doanh số cho thuê đất thấp hơn.

- Chúng tôi kỳ vọng dòng tiền từ việc cho thuê đất KCN của SIP sẽ tăng mạnh, mà chúng tôi cho rằng nhờ vào quỹ đất lớn, sẵn sàng cho thuê và khả năng thu hút các khách thuê FDI lớn như Brotex (sợi màu), Gain Lucky (nhuộm và dệt kim) và Sailun (lốp xe).

- Rủi ro đối với quan điểm tích cực của chúng tôi: Doanh số cho thuê đất KCN và/hoặc doanh thu từ dịch vụ tiện ích chậm hơn dự kiến.

Nguồn tiền dồi dào và dòng tiền mạnh từ cho thuê đất KCN và thu nhập định kỳ. SIP có lượng tiền mặt dồi dào ở mức 3,5 nghìn tỷ đồng (bao gồm tiền mặt, các khoản tương đương tiền và tiền gửi ngắn hạn) vào cuối quý 3/2023 và tỷ lệ tiền mặt ròng /vốn chủ sở hữu dao động từ 0,6x - 1,2x trong giai đoạn 2020 - 9 tháng đầu năm 2023. Chúng tôi kỳ vọng SIP sẽ duy trì lượng tiền mặt dồi dào do chúng tôi dự báo dòng tiền từ cho thuê đất KCN sẽ đạt trung bình 1,1 nghìn tỷ đồng mỗi năm trong giai đoạn 2023-2025 (+67% so với dòng tiền cho thuê đất KCN năm 2022) nhờ kỳ vọng của chúng tôi về doanh số cho thuê đất KCN trung bình đạt 41 ha mỗi năm trong giai đoạn 2023- 2025 (+65% so với doanh số cho thuê đất KCN năm 2022). Ngoài ra, chúng tôi dự báo lợi nhuận gộp trung bình từ dịch vụ KCN đạt 667 tỷ đồng/năm trong giai đoạn 2023-2025F, +10% so với năm 2022.

Quỹ đất còn lại đáng kể. Tính đến cuối quý 3/2023, SIP sở hữu quỹ đất KCN còn lại khoảng 600 ha ở các tỉnh công nghiệp cấp 1 và cấp 2. Chúng tôi ước tính quỹ đất này sẽ có thể duy trì triển vọng cho thuê đất KCNcủa công ty và sẽ tạo dư địa tăng trưởng trong dài hạn cho SIP bởi kỳ vọng nhu cầu tăng do nguồn cung đất hiện tại hạn chế ở các tỉnh phía Nam cũng như giá đất tăng. Ngoài ra, SIP còn khoảng 170 ha đất KĐT đã giải phóng mặt bằng tại dự án KĐT Phước Đông – Giai đoạn A.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024