CTCP Đầu tư Thế giới Di động (MWG): BHX dự kiến đóng góp lợi nhuận bền vững cho cả năm 2025

Nguồn: VCSC

BHX dự kiến đóng góp lợi nhuận bền vững cho cả năm 2025

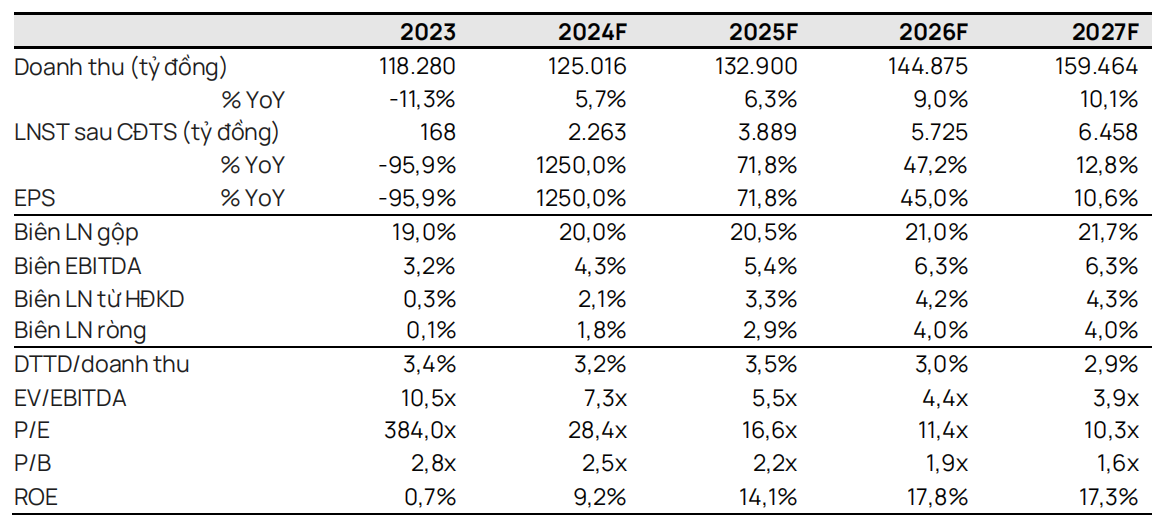

- Chúng tôi nâng giá mục tiêu thêm 10% và duy trì khuyến nghị MUA cho CTCP Đầu tư Thế giới Di động (MWG). Chúng tôi vẫn tin tưởng vào khả năng của MWG trong việc tận dụng nhu cầu ngày càng tăng đối với bán lẻ thực phẩm hiện đại từ những người tiêu dùng ngày càng coi trọng chất lượng hơn nhờ thế mạnh về thực phẩm tươi sống.

- Chúng tôi nâng giá mục tiêu chủ yếu do mức tăng 38% trong định giá của chúng tôi cho BHX. Điều này là do chúng tôi nâng dự báo tổng thu nhập thuần giai đoạn 2024-2032 của BHX thêm 12%, được thúc đẩy bởi dự báo mở rộng cửa hàng mới cao hơn trong giai đoạn 2026 – 2031. Chúng tôi cũng giảm tỷ lệ chiết khấu của BHX 100 điểm cơ bản xuống 14% (phù hợp với chi phí vốn chủ sở hữu chúng tôi áp dụng cho định giá đối với TGDĐ & ĐMX). Điều này phản ánh sự tin tưởng của chúng tôi vào khả năng của BHX tạo ra lợi nhuận dài hạn cho MWG sau năm 2024.

- Chúng tôi nâng dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2024-2025 của MWG thêm 2% do chúng tôi cho rằng TGDĐ & ĐMX sẽ đạt được hiệu quả hoạt động tốt hơn trong giai đoạn này, dựa theo kết quả đóng cửa cửa hàng cao hơn dự kiến trong năm 2023. Chúng tôi duy trì dự báo BHX sẽ ghi nhận lỗ ròng 280 tỷ đồng (-77% YoY) trong năm 2024 và lãi ròng 238 tỷ đồng trong năm 2025.

- Yếu tố hỗ trợ/rủi ro: Khả năng sinh lời của BHX và/hoặc mảng ICT cải thiện mạnh hơn/yếu hơn dự kiến.

Chúng tôi tin rằng BHX hiện sở hữu một trong những danh mục thực phẩm tươi sống phong phú nhất trong số các nhà bán lẻ hàng tạp hóa hiện đại, đây là lợi thế cạnh tranh bền vững để thu hút khách hàng. Chúng tôi ước tính doanh số thực phẩm tươi sống của BHX đạt 12 nghìn tỷ đồng trong năm 2023, chiếm 38% tổng doanh số và vượt hầu hết các đối thủ cạnh tranh trong lĩnh vực bán lẻ hàng tạp hóa hiện đại của Việt Nam. Các sản phẩm protein của BHX, bao gồm thịt và hải sản, chiếm ưu thế trong doanh số bán thực phẩm tươi sống với một số nhà cung cấp chiến lược mới trong năm 2023, chẳng hạn như Minh Phú, Navico, HDC, v.v. Chuỗi này mua khối lượng lớn trái cây và rau quả từ các đối tác nông nghiệp địa phương, cho phép đa dạng hóa các sản phẩm tươi thường xuyên. Bên cạnh đó, BHX đã thành công chuyển đổi lượng khách hàng đến cửa hàng thành doanh số FMCG, tăng 5-10% YoY trong năm 2023. Hiệu quả hoạt động của BHX cũng được cải thiện mạnh khi chi phí bán hàng & quản lý (SG&A)/cửa hàng (không bao gồm khấu hao) giảm 7,5 điểm %, còn 23,8% trong năm 2023 (theo ước tính của chúng tôi). Với tiềm năng mở rộng đáng kể tại miền Nam, khu vực mà BHX hiện là thương hiệu hàng đầu trong lĩnh vực hàng tạp hóa hiện đại, chúng tôi dự đoán BHX sẽ đạt xấp xỉ 3.500 cửa hàng trong vòng 8 năm tới, tăng so với dự báo trước đó của chúng tôi là 3.200 cửa hàng.

Chúng tôi duy trì dự báo thận trọng đối với biên lợi nhuận của TGDĐ & ĐMX giai đoạn 2024- 2028. Chúng tôi kỳ vọng doanh số ICT của MWG sẽ tăng trưởng 1%/4% (so với dự báo trước đócủa chúng tôi là 6%/8%) lần lượt trong các năm 2024/2025, do chúng tôi ghi nhận sức mua ICT yếu hơn dự kiến trong mùa mua sắm quý 4/2023. Mặc dù vậy, chuỗi này đã đạt được biên lợi nhuận từ HĐKD tốt hơn kỳ vọng và chủ động hơn trong việc đóng cửa các cửa hàng hoạt động kém hiệu quả trong quý 4/2023. Do đó, chúng tôi dự báo biên lợi nhuận gộp và biên lợi nhuận từ HĐKD hợp nhất của 2 chuỗi sẽ phục hồi từ 16,9%/2,3% trong năm 2023 lên 17,4%/3,8% trong năm 2024 và 18,3%/5,9% trong năm 2028 (so với dự báo trước đây là 17,9%/5,1%). Tuy nhiên, dự báo của chúng tôi vẫn cho thấy lợi nhuận của ICT sẽ duy trì dưới mức trước dịch COVID-19 (tức là giai đoạn 2018- 2019) trong vòng 5 năm tới.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024