CTCP Đầu tư Thế giới Di động (MWG): Hạ dự báo thấp cho đà phục hồi của biên lợi nhuận

Nguồn: VCSC

Hạ dự báo thấp cho đà phục hồi của biên lợi nhuận

![]()

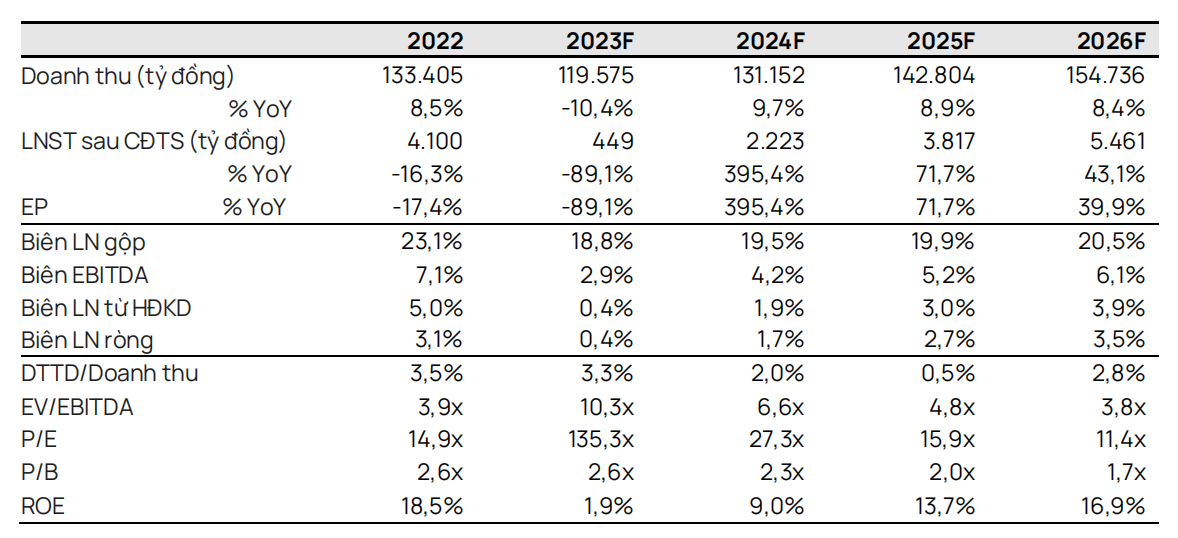

- Chúng tôi giảm giá mục tiêu cho (MWG) thêm 9% nhưng nâng khuyến nghị từ KHẢ QUAN lên MUA vì giá cổ phiếu đã giảm 26% trong 2 tháng qua. Chúng tôi tin rằng MWG vẫn đang ở vị thế tốt để nắm bắt nhu cầu ngày càng tăng về bách hóa hiện đại từ tầng lớp tiêu dùng ngày càng quan tâm về chất lượng.

- Giá mục tiêu thấp hơn của chúng tôi đến từ việc chúng tôi giảm định giá BHX, TGDĐ & ĐMX lần lượt 18% và 5%, do dự báo ngắn hạn thấp hơn của chúng tôi tương ứng với biên lợi nhuận thấp hơn dự kiến trong quý 3/2023. Điều này một phần được bù đắp bởi việc chúng tôi cập nhật giá mục tiêu của chúng tôi đến cuối năm 2024.

- Chi phí bán hàng cao hơn dự kiến tại BHX ảnh hưởng quan điểm lạc quan trước đây của chúng tôi về khả năng hòa vốn vào cuối năm 2023, dù doanh số/cửa hàng tăng mạnh trong 9 tháng đầu năm 2023. Hiện tại, chúng tôi dự báo khoản lỗ ròng lớn hơn trị giá 996 tỷ đồng trong năm 2023 và lỗ ròng 284 tỷ đồng trong năm 2024 so với dự báo trước đây của chúng tôi là lỗ ròng 814 tỷ đồng trong năm 2023Fvà lãi ròng 525 tỷ đồng trong năm 2024.

- Trong khi đó, chúng tôi đã giảm 23% dự báo thu nhập ròng giai đoạn 2024-27 đối với TGDĐ & ĐMX do chúng tôi giả định chi tiêu cho các sản phẩm ICT sẽ phục hồi chậm hơn trong khi niềm tin của người tiêu dùng vẫn còn yếu và biên lợi nhuận thấp hơn kỳ vọng trong quý 3/2023.

- Yếu tố hỗ trợ/Rủi ro: Khả năng sinh lời của BHX hoặc/và ICT cải thiện mạnh hơn/yếu hơn dự kiến.

BHX liên tục xây dựng mạng lưới khách hàng và nhà cung cấp thực phẩm tươi sống. Chúng tôi tin rằng sự kết hợp giữa phần thưởng (ví dụ: ưu đãi miễn phí, điểm khách hàng thân thiết) và tín hiệu (ví dụ: giảm giá sau 3 giờ chiều) đã giúp BHX thu hút khách hàng theo thời gian và thúc đẩy tăng trưởng doanh thu. Chúng tôi cũng nhận thấy rằng BHX đang mang lại trải nghiệm mua sắm tương đối nhất quán trên mạng lưới cửa hàng, đặc biệt là chất lượng cao và sự đa dạng của sản phẩm tươi sống mà chúng tôi tin là chìa khóa để giữ chân khách hàng. Theo ước tính của chúng tôi, doanh số bán hàng trực tiếp của BHX đã tăng 36% từ quý 1 đến quý 3/2023, trong khi chi phí SG&A tăng 17%. Do đó, chúng tôi tin rằng doanh số sản phẩm tươi sống cải thiện (~38% tổng doanh số) đi kèm với chi phí logistic và khuyến mãi gia tăng, đồng thời chúng tôi giả định tốc độ cải thiện biên lợi nhuận hoạt động của BHX trong trung hạn sẽ chậm hơn so với dự báo trước đây của chúng tôi. Chúng tôi dự báo doanh thu/cửa hàng của BHX sẽ tăng trưởng 18%/5% YoY đạt lần lượt 1,77/1,87 tỷ đồng trong năm 2024/25, bù đắp cho tăng trưởng chi phí SG&A/cửa hàng (không bao gồm D&A) đạt 14%/5% (tỷ lệ chi phí SG&A/doanh thu tương ứng đạt 26,7%/26,0%). Chúng tôi tiếp tục giả định biên lợi nhuận EBITDA đạt 7% (so với mức trung bình 3 năm của các công ty cùng ngành ở Châu Á là 8%).

Những dự báo thận trọng hơn về khảnăng phục hồi lợi nhuận của TGDĐ & ĐMX trong giai đoạn 2023-2028. Chúng tôi kỳ vọng doanh thu ICT của MWG sẽ tăng lần lượt 6%/8% (so với dự báo trước đây của chúng tôi là 10%/11%) trong năm 2024/2F, sau khi giảm 18% YoY trong năm 2023. Chúng tôi dự báo biên lợi nhuận gộp/biên lợi nhuận từ HĐKD của các chuỗi sẽ tăng từ 16,3%/2,1% vào năm 2023 lên 17,8%/5,1% vào năm 2028 (giảm so với dự báo trước đây của chúng tôi là 19,0%/6,0%). Điều này được hỗ trợ bởi (1) biên lợi nhuận gộp hàng năm tăng 30-50 điểm cơ bản YoY và (2) kỳ vọng của chúng tôi về các biện pháp cắt giảm chi phí sẽ được tăng cường vào năm 2024. Dự báo của chúng tôi tương ứng lợi nhuận của mảng ICT sẽ vẫn thấp hơn mức trước COVID (cụ thể, giai đoạn 2018-2019) trong 5 năm tới

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024