CTCP Đầu tư Thế giới Di động (MWG): Hạ khuyến nghị xuống Nắm giữ trước triển vọng kém khả quan của chuỗi ĐTDĐ & điện máy

Nguồn: HSC

Hạ khuyến nghị xuống Nắm giữ trước triển vọng kém khả quan của chuỗi ĐTDĐ & điện máy

Tóm tắt

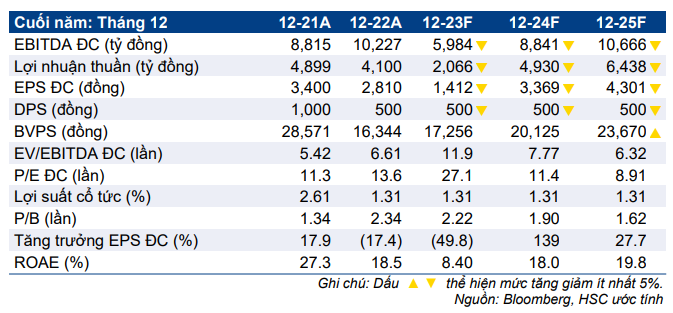

- HSC hạ khuyến nghị đối với MWG xuống Nắm giữ (từ Tăng tỷ trọng) và giảm 16% giá mục tiêu xuống 40.000đ sau khi giảm bình quân 30% dự báo lợi nhuận năm 2023-2025. Tại giá mục tiêu dựa trên phương pháp DCF, tiềm năng tăng giá là 4% và P/E dự phóng năm 2023 là 28,3 lần.

- Theo dự báo mới, lợi nhuận thuần năm nay giảm 50%, sau đó lần lượt tăng trưởng 139% và 31% trong năm 2024 và 2025. Hiện KQKD đã qua đáy nhưng con đường phía trước sẽ còn gập gềnh.

- Hiện MWG có P/E trượt dự phóng 1 năm là 18 lần, cao hơn 0,6 độ lệch chuẩn so với bình quân từ tháng 6/2018 ở mức 14,7 lần. Ở mặt bằng giá hiện tại, rủi ro cân bằng với tiềm năng.

Sự kiện: Phân tích KQKD Q1/2023 và KQKD sơ bộ tháng 4/2023

KQKD Q1/2023 gây thất vọng với doanh thu thuần giảm 26% so với cùng kỳ còn 27.106 tỷ đồng và lợi nhuận thuần giảm 99% so với cùng kỳ còn 21 tỷ đồng, thấp hơn 88% so với dự báo của HSC vì kết quả mảng ĐTDĐ và điện máy sụt giảm mạnh. Tuy nhiên, đã có những dấu hiệu cho thấy sự cải thiện của KQKD với doanh thu tháng 4 tăng 22% so với tháng 3 và doanh thu tháng 5 nhiều khả năng còn cao hơn tháng 4. MWG cũng đã bắt đầu giảm giá bán các sản phẩm ĐTDĐ & điện máy xuống sát với các đối thủ nhỏ hơn. Công ty tin rằng dịch vụ tốt nhất và giá bán rẻ hơn sẽ giúp chuỗi TGDĐ & ĐMX thu hút được thêm khách hàng, nâng cao doanh số và giành thị phần trong bối cảnh nhu cầu suy yếu. Đổi lại, tỷ suất lợi nhuận của MWG sẽ chịu sức ép giảm.

Tác động: Giảm bình quân 30% dự báo lợi nhuận năm 2023-2025

HSC cho rằng Q1/2023 sẽ là quý khó khăn nhất của MWG và dự báo lợi nhuận thuần Q2/2023 sẽ cải thiện, đạt 427 tỷ đồng (giảm 62% so với cùng kỳ) nhờ doanh số bán điều hòa không khí tăng trưởng mạnh. Chúng tôi cho rằng hiện thời điểm khó khăn nhất đã qua nhưng đà hồi phục sẽ chậm. Cho cả năm 2023, HSC dự báo lợi nhuận thuần giảm 50% so với năm 2022 còn 2.066 tỷ đồng (thấp hơn 53% so với dự báo trước đây). Cho năm 2024 và 2025, chúng tôi lần lượt giảm 23% và 15% dự báo lợi nhuận thuần. Theo dự báo mới, lợi nhuận thuần năm 2024 tăng trưởng 139% và năm 2025 tăng trưởng 31%.

Định giá và khuyến nghị

Giá cổ phiếu MWG đã giảm 11% trong 3 tháng qua và giảm 42% trong 12 tháng qua, một phần vì triển vọng kém lạc quan. Tuy nhiên, với KQKD nhiều khả năng đã chạm đáy vào Q1/2023, HSC cho rằng rủi ro giảm giá là hạn chế. Trong khi đó, tiềm năng tăng giá cũng không nhiều vì sẽ cần thêm nhiều thời gian để KQKD có sự chuyển biến mạnh mẽ. Chúng tôi vẫn hạ khuyến nghị đối với MWG xuống Nắm giữ (từ Tăng tỷ trọng) với giá mục tiêu 40.000đ, tương đương tiềm năng tăng giá chỉ ở mức 4%.

Sau khi hạ dự báo lợi nhuận, định giá của MWG đã trở nên hơi đắt với P/E trượt dự phóng 1 năm là 18 lần; cao hơn 0,6 độ lệch chuẩn so với bình quân từ tháng 6/2018 ở mức 14,7 lần.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024