CTCP Đầu tư Thế giới Di động (MWG): Khuyến nghị MUA với giá mục tiêu 44,200 đồng/cổ phiếu

Nguồn: MBS

Khuyến nghị MUA với giá mục tiêu của MWG là 44,200 đồng/cổ phiếu

Chúng tôi khuyến nghị MUA với giá mục tiêu của MWG là 44,200 đồng/cổ phiếu (+11% tăng giá, sử dụng phương pháp chiết khấu dòng tiền). Các yếu tố thúc đẩy giá: (1) Động lực thúc đẩy doanh thu mảng điện tử – điện máy (ICT) qua mô hình supermini và Topzone, (2) Chuỗi Bách Hóa Xanh tối ưu hóa doanh thu trên mỗi cửa hàng, (3) Chấm dứt mạnh mẽ các mảng kinh doanh thử nghiệm không có tiềm năng tăng trưởng.

Luận điểm đầu tư

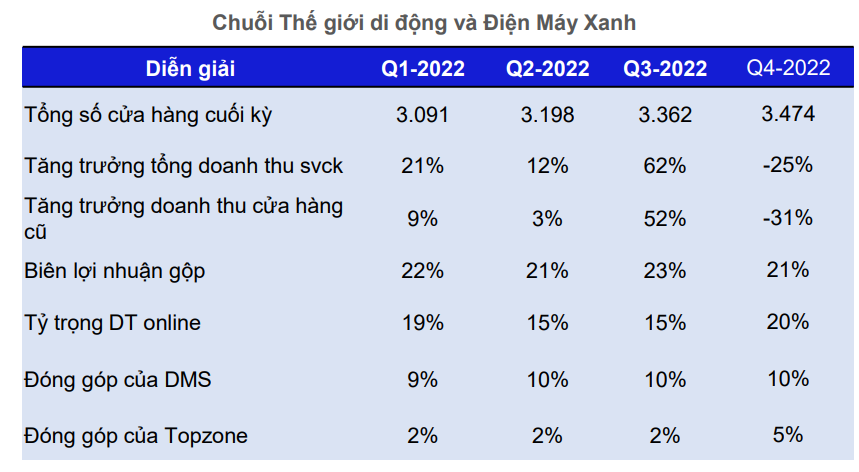

Gia tăng doanh thu mảng Điện tử - Điện máy (ICT). Trong tương lai, MWG đẩy mạnh tăng trưởng TGDĐ và ĐMX thông qua gia tăng, cạnh tranh thị phần, tập trung cải thiện doanh thu và giảm chi phí các cửa hàng cũ, làm việc với các nhà cung cấp để tăng lợi thế về độc quyền, đặc biệt là qua Topzone với các sản phẩm Apple.

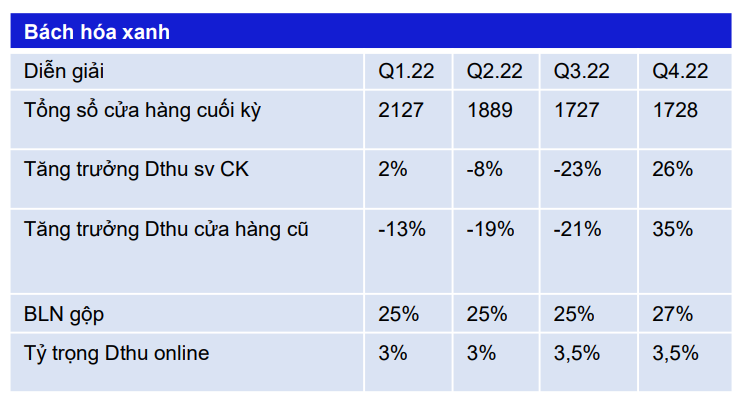

Chuỗi Bách Hóa Xanh (BHX) tập trung tối ưu hóa doanh thu trên một cửa hàng, hướng đến mục tiêu có lãi vào cuối năm 2023. Mảng bán lẻ tạp hóa tại Việt Nam chiếm tỉ trọng lớn nhất trong cấu trúc doanh số ngành bán lẻ, quy mô thị trường lên đến 80 tỷ USD, dư địa của chuỗi bán lẻ hiện đại như BHX là còn rất lớn.

Tăng tốc tại thị trường Indonesia, chấm dứt mạnh mẽ các mảng kinh doanh thử nghiệm không có tiềm năng tăng trưởng nhằm tối hóa chi phí và tập trung nguồn lực cho các mảng kinh doanh cốt lõi của doanh nghiệp. KQKD của năm 2022 chính là cơ hội để MWG củng cố sức mạnh nội lực, chuẩn bị cho sự tăng trưởng đột phá khi tình hình vĩ mô thuận lợi. MWG sẽ đóng cửa chuỗi Bluetronics tại Cạmpuchia, thu hẹp AVASport và rà soát hoạt động kinh doanh của An Khang, AVAKids.

Rủi ro đầu tư

Kinh tế Việt Nam phải đối mặt với các yếu tố gây nên áp lực lạm phát có thể ảnh hưởng đến sức mua của người tiêu dùng, đặc biệt là đối với mặt ICT. Bên cạnh đó, chuỗi BHX phục hồi không đúng theo dự tính cũng sẽ là một rủi ro cần chú ý.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024