CTCP Đầu tư Thế giới Di động (MWG): Lợi nhuận phục hồi chậm từ tháng 4

Nguồn: SSI

Lợi nhuận phục hồi chậm từ tháng 4

KQKD Q1/2023

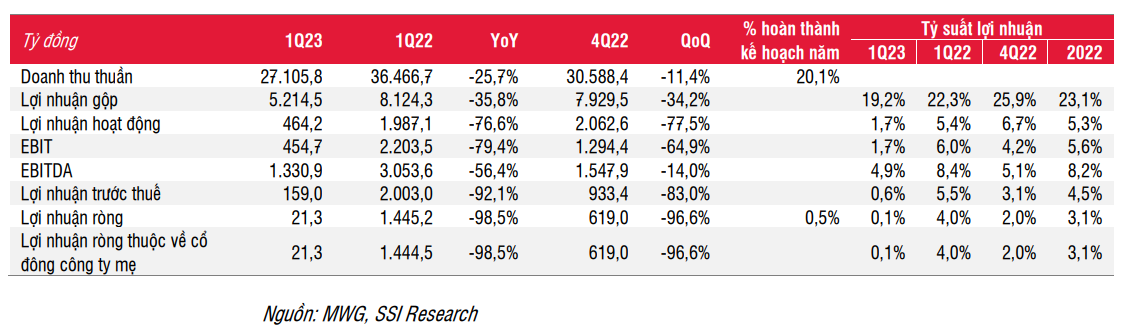

Trong Q1/2023, MWG đạt 27,1 nghìn tỷ đồng doanh thu thuần (-26% svck), trong khi lợi nhuận ròng giảm 99% svck đạt 21 tỷ đồng. Kết quả này thấp hơn kỳ vọng của SSI Research và chỉ hoàn thành lần lượt 20% và 0,5% kế hoạch doanh thu thuần và lợi nhuận ròng năm 2023 của công ty.

Chuỗi Điện thoại và điện máy (ĐMX, TGDĐ, Topzone):

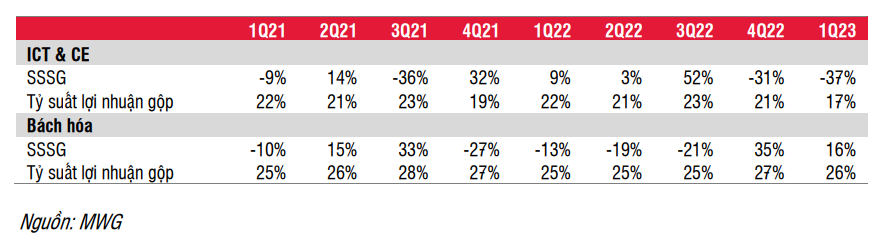

- Doanh thu giảm 34% svck đạt 19,9 nghìn tỷ đồng, với SSSG giảm 37% svck. Mức sụt giảm doanh thu trong Q1/2023 (-34% svck) cao hơn so với Q4/2022 (-25% svck). Chúng tôi lưu ý rằng cả Q4/2021 và Q1/2022 đều có mức nền cao khi các nhà bán lẻ ICT & CE ghi nhận nhu cầu bị dồn nén sau khi các biện pháp giãn cách xã hội được dỡ bỏ. Kết quả kinh doanh kém tích cực trong Q1/2023 có thể là do những khó khăn về kinh tế vĩ mô (xuất khẩu thấp đẩy tỷ lệ thất nghiệp lên cao, trong khi lãi suất cao và lạm phát cao càng khiến người tiêu dùng thắt chặt chi tiêu) và siết tín dụng. MWG ghi nhận mức giảm doanh thu mảng ICT & CE cao hơn (-34% svck trong Q1/2023) so với FPT Shop (-20% svck trong Q1/2023). Tuy nhiên, chuỗi ĐMX và TGDĐ vẫn có lãi trong Q1/2023 nhờ tỷ suất lợi nhuận gộp cao hơn (17% đối với ĐMX & TGDĐ và 9,5% đối với FPT Shop) và thu nhập lãi thuần, trong khi FPT Shop phải trả lãi vay cao.

- Số lượng mở mới giảm do nhu cầu yếu và lãi suất cao. Trong quý, MWG đã mở mới 7 cửa hàng ĐMX, đồng thời đóng cửa 2 cửa hàng TGDĐ do hết hạn hợp đồng thuê. Tại cuối Q1/2023, công ty có 2.291 cửa hàng ĐMX (trong đó 1.035 cửa hàng ĐMX Supermini), 1.088 cửa hàng TGDĐ và 100 cửa hàng Topzone.

- Tỷ suất lợi nhuận gộp thu hẹp đáng kể từ 21% trong Q1/2022 xuống 17% trong Q1/2023. Trước tình trạng nhu cầu yếu, công ty đã phải triển khai các chương trình khuyến mãi sâu để kìm hãm sự sụt giảm doanh thu, giảm hàng tồn kho và bảo vệ thị phần. Dòng tiền thuần tại MWG chuyển từ -1,47 nghìn tỷ đồng trong Q4/2022 lên +2,6 nghìn tỷ đồng trong Q1/2023 do hàng tồn kho giảm. MWG hiện là công ty bán lẻ niêm yết duy nhất trong nước có lượng tiền mặt ròng dương vào Q1/2023.

- Chuỗi Bluetronics tại Campuchia: MWG đã đóng cửa các cửa hàng Bluetronics từ Q4/2022. Mặc dù đây là chuỗi ICT & CE lớn nhất ở Campuchia, nhưng chuỗi này không thể mang lại lợi nhuận khả quan do: (1) sức mua thấp và (2) việc thực thi chính sách thuế đối với điện thoại di động và điện tử tiêu dùng nhập khẩu còn lỏng lẻo. Trong Q1/2023, công ty đã đóng cửa toàn bộ cửa hàng Bluetronics và ghi nhận thêm khoản lỗ -89 tỷ đồng.

- Chuỗi Erablue tại Indonesia: Năm cửa hàng Erablue có doanh thu trung bình hàng tháng từ 4-4,5 tỷ đồng/cửa hàng trong Q1/2023, tương đương với một cửa hàng ĐMX tại Việt Nam. Trong tháng 4, doanh thu tăng lên khoảng 5-5,5 tỷ đồng mỗi cửa hàng. Mặc dù chuỗi Erablue vẫn đang chịu lỗ do chi phí ban đầu, nhưng các cửa hàng đã có thể tự trang trải chi phí vận hành, vì vậy MWG sẽ mở rộng mô hình này trong thời gian tới. Ban lãnh đạo đặt mục tiêu mở được 50 cửa hàng Erablue vào cuối năm 2023.

Bách hóa (Chuỗi BHX):

- Doanh thu tăng 5% svck (thấp hơn so với mức tăng SSSG là 16% svck) do số lượng cửa hàng giảm. Doanh thu/tháng/cửa hàng là 1,3 tỷ đồng trong Q1/2023, giảm từ mức 1,37 tỷ đồng trong nửa cuối năm 2022 do người tiêu dùng thắt chặt chi tiêu.

- Tính đến cuối Q1/2023, MWG có 1.710 cửa hàng BHX. Trong quý, MWG đóng cửa 18 cửa hàng.

- Tỷ suất lợi nhuận gộp cải thiện từ 25% trong Q1/2022 lên 26% trong Q1/2023 do MWG nhận được các điều khoản tốt hơn từ các nhà cung cấp - nhưng thấp hơn mức 27% trong Q4/2022 do các nhà cung cấp trả hoa hồng cho MWG cho năm 2022 trong Q4. EBITDA của công ty đã cải thiện lên 1% trong Q1/2023 (so với tỷ suất EBITDA âm trong năm 2022), gần bằng với mức của đối thủ gần nhất - Winmart. Theo ban lãnh đạo, chi phí logistics (thường chiếm từ 5,5% -6% doanh thu mảng bách hóa) trong Q1/2023 đã giảm 15% so với nửa cuối năm 2022 – điều này giúp tỷ suất EBITDA cải thiện.

Thu nhập tài chính thuần giảm 57% svck đạt 63 tỷ đồng trong Q1/2023 do giảm chiết khấu thanh toán nhanh cho nhà cung cấp. Điều này là do MWG có lượng hàng tồn kho thấp và nhận được ít chiết khấu hơn khi thanh toán nhanh.

Tỷ suất lợi nhuận ròng lần lượt giảm từ 4% và 2% trong Q1/2022 và Q4/2022 xuống 0,1% trong Q1/2023 do lợi nhuận của chuỗi ICT và CE giảm sút. Đây là mức tỷ suất lợi nhuận ròng thấp nhất mà MWG ghi nhận kể từ khi niêm yết.

KQKD sơ bộ Tháng 4/2023

Doanh thu đạt 9,7 nghìn tỷ đồng (-15% svck, +20% so với tháng trước). Doanh thu mảng điện thoại điện máy đạt khoảng 6,9 nghìn tỷ đồng (-24% svck, +30% so với tháng trước, trong khi doanh thu mảng bách hóa đạt 2,3 nghìn tỷ đồng (+5% svck, 3% so với tháng trước). Kết quả kinh doanh tháng 4 khả quan hơn doanh thu trung bình hàng tháng và lợi nhuận trong Q1/2023 nhờ: (i) doanh thu hàng điện lạnh tăng mạnh do thời tiết nắng nóng gần đây; (ii) các nhà cung cấp điện thoại di động tung ra các sản phẩm mới trong tháng 4; và (iii) MWG đã ghi nhận xong chi phí bất thường liên quan đến việc đóng cửa các cửa hàng Bluetronics trong Q1/2023.

Triển vọng năm 2023-2024

Chuỗi ICT & CE (DMX, TGDD, Topzone): Doanh thu điện thoại di động và điện tử tiêu dùng dự kiến sẽ tiếp tục yếu đến Q3/2023 do môi trường kinh tế vĩ mô vẫn còn khó khăn và tín dụng thắt chặt. Chúng tôi giả định rằng những khó khăn vĩ mô sẽ giảm bớt (lãi suất giảm, xuất khẩu phục hồi có thể làm giảm tỷ lệ thất nghiệp và giảm bớt tác động tiêu cực của lạm phát lên sức mua) từ Q4/2023, điều này sẽ hỗ trợ doanh thu phục hồi. Do doanh thu điện thoại và điện tử tiêu dùng thấp hơn kỳ vọng trong Q1/2023, chúng tôi hạ ước tính doanh thu mảng ICT&CE năm 2023 và 2024 xuống lần lượt 79 nghìn tỷ đồng (-29% svck, từ 89,3 nghìn tỷ đồng) và 88 nghìn tỷ đồng (+11% svck, từ 96,8 nghìn tỷ đồng).

Bách hóa:

- Để thúc đẩy doanh thu, MWG sẽ tiếp tục bổ sung thêm thực phẩm tươi sống (từ mức 40% doanh thu bách hóa như hiện tại) song song với việc nâng cao chất lượng thực phẩm tươi sống (rút ngắn thời gian giao hàng từ nhà cung cấp đến khách hàng). Công ty cho rằng người tiêu dùng trong nước rất ưa chuộng thực phẩm tươi sống nên việc tập trung vào thực phẩm tươi sống sẽ giúp công ty thu hút khách hàng mới và tăng doanh thu. Ngoài ra, nhờ ứng dụng khách hàng thân thiết (triển khai vào tháng 11/2022), MWG có thể hiểu rõ hơn về hành vi của người tiêu dùng, đưa ra cơ cấu sản phẩm phù hợp hơn với mức giá cạnh tranh. Ứng dụng hiện có 7 triệu thành viên. Với tính chất mua hàng thường xuyên của mảng bách hóa, MWG có thể hợp tác với các nhà sản xuất để thực hiện các cuộc khảo sát người tiêu dùng thường xuyên với chi phí rất thấp. Điều này sẽ giúp MWG xây dựng mối quan hệ chặt chẽ hơn với các nhà cung cấp, từ đó có thể giúp công ty đạt được tỷ suất lợi nhuận tốt hơn trong dài hạn.

- Tốc độ mở mới cửa hàng ở mức vừa phải để duy trì dòng tiền trong môi trường lãi suất cao như hiện nay. MWG gần đây đã triển khai mô hình cửa hàng mới (cửa hàng bách hóa trong khu chung cư). Hiện tại, đối thủ Winmart đã có mặt ở hầu hết các khu chung cư trong các khu đô thị. Tuy nhiên, nguồn cung cấp thực phẩm tươi sống tại các cửa hàng Winmart có thể không đủ để đáp ứng nhu cầu. Vì vậy, MWG đặt mục tiêu mở các cửa hàng BHX tại các khu chung cư để mang đến nhiều lựa chọn thực phẩm tươi sống cho khách hàng. Các cửa hàng này dự kiến sẽ có tỷ trọng thực phẩm tươi sống cao hơn so với cửa hàng BHX thông thường (chiếm 40% doanh thu bách hóa). Để tránh tình trạng cạnh tranh, các cửa hàng BHX trong khu chung cư sẽ tập trung vào các mặt hàng mà các cửa hàng Winmart gần đó không có.

- Sau khi giảm 15% chi phí logistics trong Q1/2023, MWG đặt mục tiêu tiếp tục giảm 10% chi phí logistics cho đến hết năm 2023. Điều này sẽ giúp tỷ suất lợi nhuận cải thiện khoảng 100 điểm cơ bản, theo ước tính của chúng tôi.

- Chúng tôi duy trì ước tính doanh thu đối với BHX trong năm 2023 và 2024 lần lượt là 27,5 nghìn tỷ đồng (+2% svck, với giả định doanh thu/tháng/cửa hàng là 1,3 tỷ đồng) và 31,9 nghìn tỷ đồng (+16% svck, với giả định doanh thu/tháng/cửa hàng là 1,4 tỷ đồng). Chúng tôi dự báo mảng này sẽ tiếp tục ghi nhận lỗ ròng trong cả 2 năm.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024