CTCP Đầu tư Thế giới Di động (MWG): Lợi nhuận Q1 thấp do nhu cầu ảm đạm

Nguồn: HSC

Lợi nhuận Q1 thấp do nhu cầu ảm đạm

Tóm tắt

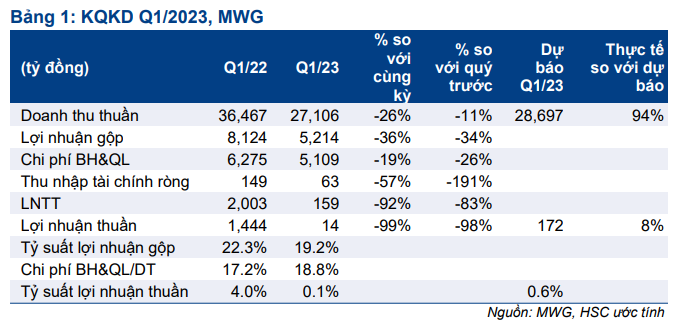

- MWG công bố KQKD Q1/2023 với doanh thu thuần giảm 26% xuống 27.106 tỷ đồng, thấp hơn 6% so với dự báo của chúng tôi. Lợi nhuận thuần chỉ là 14 tỷ đồng, giảm 99%, thấp hơn 92% so với dự báo của chúng tôi là 172 tỷ đồng.

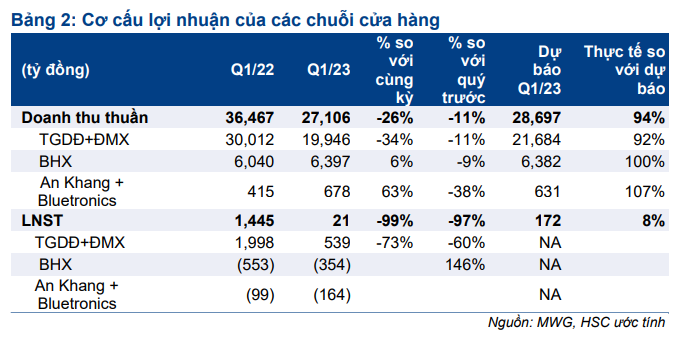

- Lợi nhuận thuần TGDĐ và ĐMX giảm 73% xuống 539 tỷ đồng, chỉ đạt 9% dự báo cả năm của chúng tôi. Lỗ tại BHX giảm xuống 354 tỷ đồng, sát với kỳ vọng của chúng tôi. Trong khi đó, hàng tồn kho sụt giảm và lượng tiền gửi ngân hàng tăng đáng kể.

- HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị.

Sự kiện: Công bố KQKD Q1/2023

KQKD Q1/2023 gây thất vọng với doanh thu thuần là 27.106 tỷ đồng, giảm 26% so với cùng kỳ và 11% so với quý trước. Lợi nhuận thuần chỉ là 14 tỷ đồng, giảm 99% so với cùng kỳ và 98% so với quý trước. Doanh thu thuần và lợi nhuận thuần thấp hơn lần lượt 6% và 92% so với dự báo của chúng tôi lần lượt là 28.697 tỷ đồng và 172 tỷ đồng.

TGDĐ & ĐMX: Lợi nhuận giảm 73%, thấp hơn kỳ vọng

Doanh thu thuần của TGDĐ & ĐMX (bao gồm TopZone) là 19.946 tỷ đồng, giảm 34% so với cùng kỳ và 11% so với quý trước, thấp hơn 8% so với dự báo của chúng tôi là 21.684 tỷ đồng. Doanh thu thấp do người tiêu dùng thắt chặt chi tiêu đối với các sản phẩm không thiết yếu trong khi doanh thu trả góp giảm đáng kể (khoảng 80% theo ước tính của chúng tôi), đóng góp khoảng 35-40% tổng doanh thu cùng kỳ năm ngoái.

Theo sản phẩm hàng, doanh thu điện thoại di động, điện máy và thiết bị gia dụng giảm 25-35%, trong khi doanh thu máy tính bảng và máy tính xách tay giảm mạnh 40-50%.

Chúng tôi ước tính lợi nhuận thuần của 2 chuỗi này là 539 tỷ đồng trong Q1/2023, giảm 73% so với cùng kỳ và 60% so với quý trước. Tỷ suất lợi nhuận thuần giảm xuống 2,7% (so với 6,7% trong Q1/2022), chủ yếu do đẩy mạnh các chương trình giảm giá để thúc đẩy doanh thu trong bối cảnh nhu cầu thấp.

Lỗ tại BHX giảm, sát với dự báo

Doanh thu thuần của BHX là 6.397 tỷ đồng, tăng 6% so với cùng kỳ nhờ doanh thu/cửa hàng cải thiện đáng kể lên 1,24 tỷ đồng (tăng 24% so với cùng kỳ), so với 1,0 tỷ đồng trong Q1/2022, mặc dù số lượng cửa hàng giảm xuống 1.710 cửa hàng tại thời điểm cuối tháng 3/2023 so với 2.127 cửa hàng tại thời điểm cuối tháng 3/2022. Doanh thu thuần thực tế sát với dự báo của chúng tôi là 6.382 tỷ đồng.

Tuy nhiên, doanh thu thuần của BHX trong Q1/2023 giảm 9% so với Q4/2022, do tình trạng cắt giảm việc làm và giờ làm đã ảnh hưởng đến thu nhập của công nhân nhà máy, khách hàng chính của các cửa hàng BHX xung quanh các KCN, khiến doanh thu/cửa hàng giảm 9% so với quý trước.

Tuy nhiên, lỗ thuần tại BHX giảm 56% so với cùng kỳ và 41% so với quý trước xuống 354 tỷ đồng trong Q1/2023 (so với lỗ thuần 553 tỷ đồng trong Q2/2022, giảm 56% so với cùng kỳ).

Lỗ thuần giảm nhờ (1) tỷ suất lợi nhuận gộp cải thiện do không phải thanh lý hàng tồn kho trước khi đóng cửa hàng loạt cửa hàng như trong giai đoạn cùng kỳ năm ngoái và (2) tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm do số lượng cửa hàng giảm đáng kể, trong khi doanh thu tăng so với cùng kỳ.

Lợi nhuận thực tế của BHX trong Q1/2023 đạt 33% dự báo cả năm 2023 của chúng tôi là lỗ thuần 1.062 tỷ đồng và nhìn chung sát với dự báo Q1/2023 của chúng tôi.

Hàng tồn kho giảm trong khi tiền gửi ngân hàng tăng đáng kể

Tính đến ngày 31/3/2023, hàng tồn kho của MWG giảm 18,3% so với đầu năm xuống 21.267 tỷ đồng, trong đó hàng tồn kho của tất cả các sản phẩm (điện thoại, điện máy, thiết bị gia dụng, máy tính xách tay, phụ kiện, hàng tiêu dùng nhanh,...) đều giảm mạnh. Ngoài ra, lượng tiền gửi ngân hàng tăng 70% lên 17.028 tỷ đồng (vượt dự báo của chúng tôi là 9.000 tỷ đồng), theo đó, thu nhập từ lãi tăng 49% lên 314 tỷ đồng trong Q1/2023. Hàng tồn kho giảm và tiền & các khoản tương đương tiền tăng cho thấy sự thận trọng của BLĐ đối với triển vọng nhu cầu. Theo đó, thu nhập từ lãi được dự báo sẽ đóng góp đáng kể vào lợi nhuận trong năm nay.

HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị

Do KQKD Q1/2023 của MWG thấp hơn đáng kể so với dự báo của chúng tôi, HSC đang xem xét lại dự báo, giá mục tiêu là 47.400đ và khuyến nghị Tăng tỷ trọng.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024