CTCP Đầu tư Thế giới Di động (MWG): Trên hành trình tìm lại vị thế dẫn đầu

Nguồn: VCBS

Trên hành trình tìm lại vị thế dẫn đầu

KQKD

Đến hết T5.2023, MWG ghi nhận DTT đạt 47.144 tỷ đồng, giảm 21% và chưa công bố LNST cho 5 tháng. Tổng doanh thu 2 chuỗi Điện máy xanh và Thế giới di động đạt khoảng 35.000 tỷ đồng lũy kế 5T.2023, giảm 27% yoy trong đó doanh thu tháng 4 và 5 có sự cải thiện tích cực lần lượt 20% và 4% MoM. DTT BHX ước tính đạt hơn 11.000 tỷ đồng trong 5T.2023 (+6% yoy). Doanh thu trung bình/CH trong tháng 5 đạt 1,4 tỷ đồng, tăng 4% so với tháng 4 và tương đương với T12.2022.

Triển vọng

(1) Mảng bán lẻ ICT nội địa kì vọng phục hồi trong 2 quý cuối năm 2023 trong khi chuỗi EraBlue đón nhận tín hiệu tích cực từ thị trường Indo

(2) Bách Hóa Xanh tiếp tục cải thiện doanh thu và biên lợi nhuận ròng

Rủi ro

(1) Nhu cầu đối với các sản phẩm điện thoại, điện máy phục hồi chậm hơn kì vọng

(2) Quá trình cải thiện Bách Hóa Xanh không đạt hiệu quả mong muốn

Khuyến nghị đầu tư

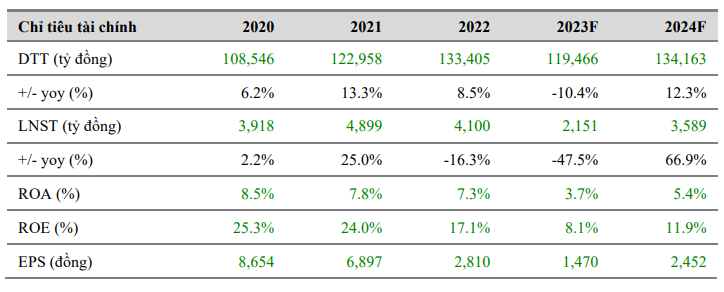

Nhìn vào bức tranh doanh thu và lợi nhuận của MWG từ đầu 2023, chúng tôi cho rằng những gì xấu nhất về KQKD của doanh nghiệp đã được phản ánh trong Quý 1. Tuy nhiên, để đánh giá về khả năng phục hồi, chúng tôi cho rằng sẽ cần thêm thời gian để MWG chứng minh được hiệu quả của chiến lược kinh doanh mới cũng như khả năng đưa chuỗi Bách Hóa Xanh đến điểm hòa vốn trong 2024. Các điểm quan trọng cần theo dõi đối với triển vọng đầu tư cổ phiếu MWG bao gồm (1) Mức độ tăng trưởng doanh thu, song sụt giảm biên lợi nhuận của mảng bán lẻ ICT (2) Doanh thu thuần trung bình/cửa hàng/tháng của mảng bách hóa để hướng tới điểm hòa vốn. Chúng tôi duy trì dự phóng DTT của MWG trong 2023 khoảng 119.466 tỷ nhưng hạ LNST còn 2.151 tỷ, EPS fwd tương ứng đạt 1.470 đồng/CP, giảm 48% yoy; bên cạnh đó, nâng định giá P/S mục tiêu của mảng bách hóa để phản ánh những chuyển biến tích cực gần đây của Bách Hóa Xanh. Do đó, mức giá mục tiêu mới chúng tôi đưa ra cho MWG là 51.000 đồng/CP, tiềm năng tăng giá 16% so với mức đóng cửa ngày 27/06/2023.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024