CTCP Đầu tư và Thương mại TNG (TNG): Cho thấy dấu hiệu phuc hồi tích cực

Nguồn: VCBS

Cho thấy dấu hiệu phuc hồi tích cực

KQKD 5T2023

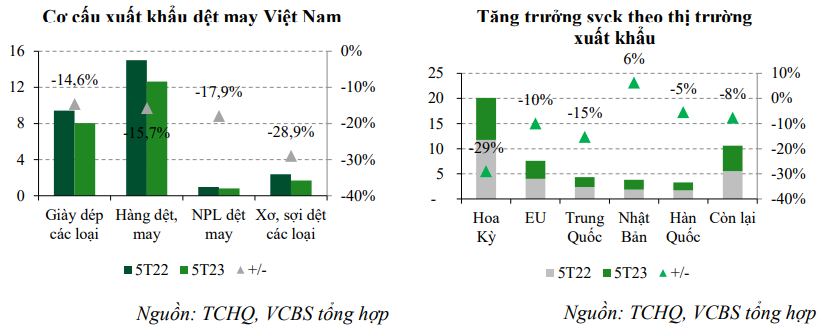

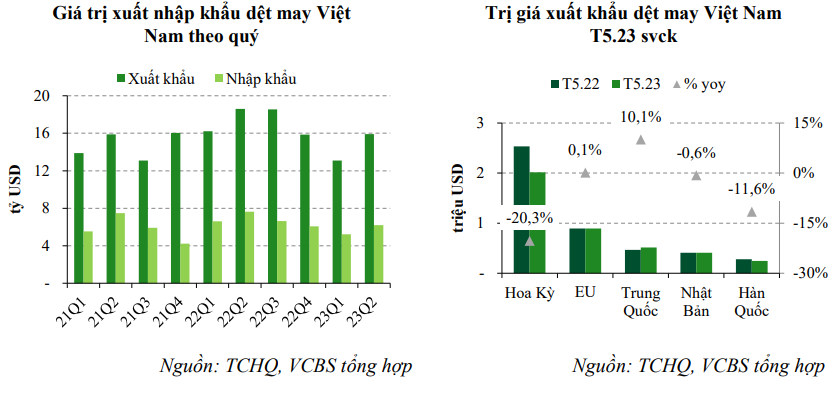

Kết quả kinh doanh duy trì ổn định so với các doanh nghiệp cùng ngành. Lũy kế 6T23, nhu cầu may mặc tại các thị trường mục tiêu như Mỹ và EU vẫn chưa hồi phục, giá trị xuất khẩu của ngành dệt may chỉ đạt 23,2 tỷ USD (giảm 16,6% svck). Trong đó, trị giá xuất khẩu sang Mỹ và EU giảm lần lượt 29% và 10% svck. Mặt hàng xơ, sợi giảm 28,9% svck do cả sản lượng và giá bán đều giảm mạnh so với năm ngoái.

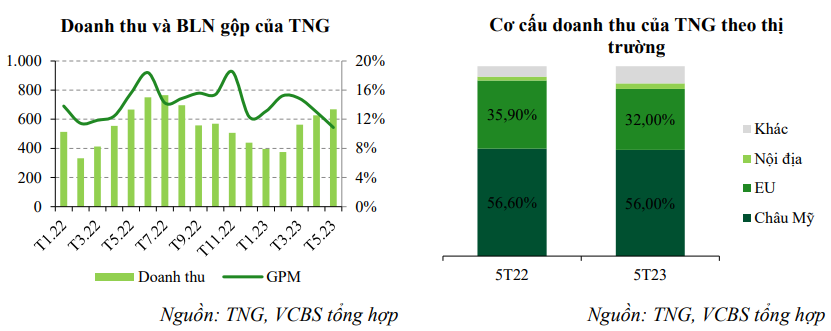

Đối với TNG, trị giá xuất khẩu 5T23 sang châu Mỹ và châu Âu vẫn duy trì ổn định svck, trong đó doanh thu xuất khẩu sang Mỹ còn tăng 2% svck. Kết quả này đến từ chiến thuật giảm giá đơn hàng, chấp nhận đơn hàng với biên thấp để duy trì sản lượng. Do đó, biên lợi nhuận gộp của TNG trong 5T23 thấp hơn so với mặt bằng chung trong năm 2023.

Điểm nhấn đầu tư

Thị trường xuất khẩu dệt may Việt Nam theo tháng vẫn phục hồi dần. Trị giá xuất khẩu dệt may Việt Nam đang cải thiện dần dần trong 1H23, hiện nay trị giá xuất khẩu trong Q2.23 đã tăng 21% sv quý trước, và xấp xỉ với trung bình xuất khẩu quý trong 2 năm rưỡi gần đây. Đánh giá theo từng thị trường, xuất khẩu sang thị trường EU và Trung Quốc tăng trưởng khá tích cực. Cụ thể, trị giá xuất khẩu tháng 5/2023 đã tăng trưởng dương, lần lượt +0,1% và +10,1% svck cho thị trường EU và Trung Quốc.

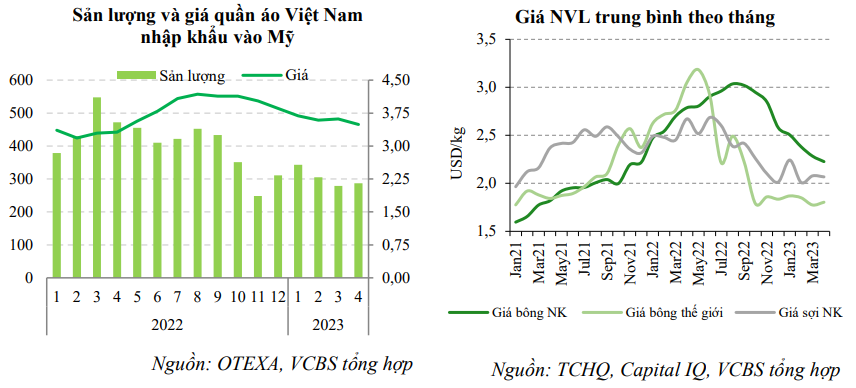

Giá may mặc vẫn duy trì ổn định trong khi giá NVL điều chỉnh mạnh. Giá NVL đầu vào bao gồm bông, xơ, sợi vẫn duy trì giảm sau khi tạo định vào Q3.22, hiện nay giá đã điều chỉnh lại về so với mức thấp. Theo chia sẻ của các doanh nghiệp, toàn bộ bông tồn kho giá cao của phần lớn các doanh nghiệp dệt may sẽ được giải quyết hết trong giữa tháng 7, muộn nhất là sang tháng 8, do đó, dự kiến giá nhập NVL tồn kho như xơ, sợi, bông sẽ giảm dần từ đầu Q2 đồng thời làm giảm giá thành sản xuất cho các doanh nghiệp trong ngành. Trong khi đó giá bán các sản phẩm quần áo sang thị trường Mỹ có điều chỉnh đồng pha nhưng vẫn duy trì ổn định so với năm 2022.

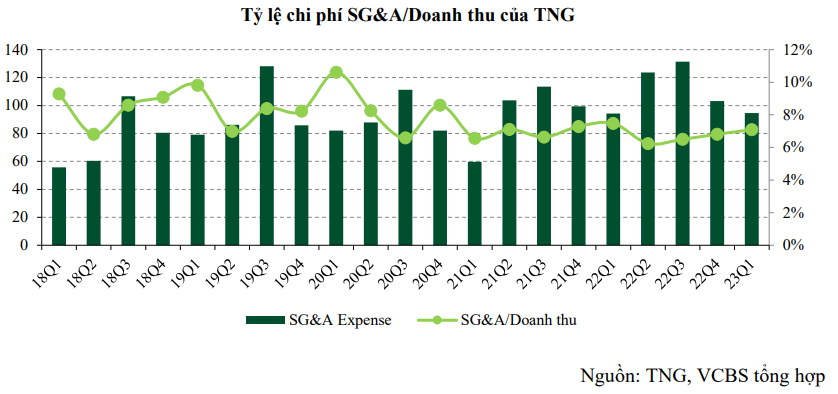

Áp dụng nhiều công nghệ hiện đại để tối ưu chi phí. TNG là một trong cách doanh nghiệp tiên phong trong ngành dệt may đặc biệt quan tâm và gấp rút xúc tiến đầu tư, áp dụng công nghệ tự động hóa vào quản trị cũng như hệ thống. Tạo lợi thế cho TNG trong việc tăng năng xuất lao động, giảm áp lực về nhân công, phần nào giải quyết vấn đề thiếu hụt lao động trong ngành dệt. Thông qua quy trình quản trị đơn hàng hiện đại, tiện lợi cũng tăng sự gắn kết với thị trường, tệp khách hàng tiềm năng cũng sẽ được cải thiện. Nhờ việc tích cực đẩy mạnh áp dụng công nghệ hiện đại, chi phí SG&A đã giảm dần từ năm 2021 và duy trì ổn định ở mức thấp tầm 6-7% trên tổng doanh thu.

Chưa có dự án mới về mảng BĐS

Trong năm 2023, doanh thu mảng BĐS của TNG chủ yếu vẫn đến từ CCN Sơn Cẩm 1, chưa thấy doanh nghiệp có động thái triển khai dự án mới. TNG đang huy động chủ yếu qua trái phiếu để đầu tư vào xây dựng BĐS, nhờ có hoạt động may mặc duy trì được dòng tiền ổn định, nên lượng trái phiếu phát hành chưa có dấu hiệu bị chậm trả. Dự kiến kiến doanh nghiệp phát hành thêm 400 tỷ VNĐ trái phiếu trong năm 2022 sau khi đã hoàn thành hết nghĩa vụ nợ của khoản trái phiếu 300 tỷ được phát hành từ năm 2017.

Rủi ro

TNG là công ty may mặc lâu đời tiên phong trong việc sản xuất xanh, chất lượng sản phẩm đã tạo được uy tín cho cả thị trường trong và ngoài nước, đồng thời là đối tác lâu năm với nhiều nhiều nhãn hàng lớn như Decathlon, Haddad, Columba, v.v. Tuy nhiên, hoạt động kinh doanh của TNG vẫn tồn tại rủi ro đến từ việc rủi ro tỷ giá, rủi ro biến động giá NVL do cơ cấu xuất nhập khẩu chiếm phần lớn trong hoạt động của doanh nghiệp.

(1) Rủi ro tỷ giá: Vốn chủ yếu xuất khẩu hàng may mặc, việc tỷ giá biến động bất thường có thể gây ảnh hưởng đáng kể đến doanh nghiệp.

(2) Rủi ro nguồn nguyên liệu đầu vào: TNG chủ yếu gia công theo hình thức FOB loại 2, tức là tự tìm kiếm đầu vào nguyên liệu, do đó, việc giá nguyên liệu biến động bất lợi so với dự báo có thể gây ảnh hưởng tới lợi nhuận ở cuối năm 2023 nếu tồn kho nguyên liệu giá rẻ không đáp ứng đủ sản xuất.

(3) Rủi ro vận chuyển: Hoạt động kinh doanh của TNG chủ yếu phục vụ xuất khẩu, do đó, rủi ro từ việc khan hiếm container và chi phí vận chuyển tăng cao cũng ảnh hưởng đến chi phí và lợi nhuận của TNG.

Quan điểm đầu tư

TNG là đơn vị may công nghiệp xuất khẩu, chuyên các sản phẩm chủ lực như áo Jacket bông, lông vũ, quần áo dán seam, quần sooc các loại, váy, hàng trẻ em, quần áo nỉ, hàng dệt kim; sản xuất bông tấm, trần bông, thêu công nghiệp, thùng carton, túi PE các loại, giặt công nghiệp. Công ty đã và đang trở thành đối tác tin cậy của rất nhiều thương hiệu thời trang nổi tiếng trên toàn thế giới như The children's Place, Asmara International Limited, Wishbone Co., Ltd, Haddad Apparel, Sportmaster Ltd, Canda International GMBH & Co OHG, Desipro Pte, v.v. Dựa trên triển vọng kinh doanh của doanh nghiệp, chúng tôi khuyến nghị MUA và ước tính giá trị hợp lý của cổ phiếu TNG cho năm 2023 là 24.485 đồng/cổ phiếu.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024