CTCP Dịch vụ Bất động sản Đất Xanh (DXS): Áp lực hạ nhiệt; nâng khuyến nghị lên Tăng tỷ trọng

Nguồn: HSC

Áp lực hạ nhiệt; nâng khuyến nghị lên Tăng tỷ trọng

Tóm tắt

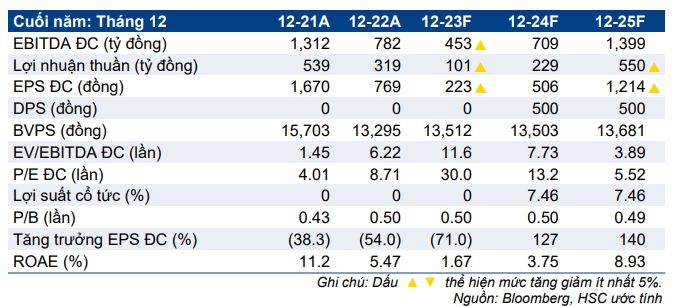

- HSC nâng khuyến nghị đối với DXS lên Tăng tỷ trọng (từ Giảm tỷ trọng) và điều chỉnh tăng giá mục tiêu lên 7.900đ (tiềm năng tăng giá là 17,9%) sau khi nâng dự báo lợi nhuận giai đoạn 2023-2025. DXS được kỳ vọng sẽ hưởng lợi khi thị trường BĐS hồi phục (chúng tôi đã nhận thấy những dấu hiệu sớm).

- Chúng tôi nâng lần lượt 34.9%, 2,4% và 5,8% dự báo lợi nhuận thuần giai đoạn 2023-2025 sau khi lỗ Q1/2023 thấp hơn dự báo trong khi chúng tôi kỳ vọng thị trường BĐS sẽ dần hồi phục từ nửa cuối năm 2023.

- Giá cổ phiếu DXS kém tích cực hơn 5,6% so với thị trường trong 3 tháng qua. DXS đang giao dịch với P/E trượt dự phóng 1 năm là 20,2 lần, thấp hơn 1,3 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 32,5 lần (tính từ tháng 7/2021) và P/B dự phóng 2023 là 0,5 lần.

Sự kiện: Phân tích sâu KQKD Q1/2023

HSC cập nhật dự báo và quan điểm sau khi phân tích KQKD Q1/2023 của DXS. Hoạt động kinh doanh cốt lõi của DXS tiếp tục chịu ảnh hưởng tiêu cực do những khó khăn trên thị trường BĐS với khoản lỗ thuần 39 tỷ đồng trong Q1/2023, so với lợi nhuận thuần 124 tỷ đồng trong Q1/2022. Tuy nhiên, mức lỗ này cho thấy sự cải thiện so với Q4/2022 (lỗ thuần 100 tỷ đồng) và vượt dự báo của chúng tôi (lỗ 72 tỷ đồng trong Q1/2023).

Những chỉ thị gần đây của Chính phủ nhằm hỗ trợ thị trường BĐS đang hỗ trợ dòng vốn, tháo gỡ các nút thắt pháp lý và thúc đẩy tâm lý thị trường. DXS, công ty môi giới BĐS dẫn đầu thị trường, sẽ được hưởng lợi từ động thái này nhờ hoạt động kinh doanh từ công ty mẹ sở hữu 60,3% cổ phần DXS (DXG: Nắm giữ, giá mục tiêu là 10.400đ).

Tác động: Nâng dự báo lợi nhuận giai đoạn 2023-2025

HSC nâng lần lượt 34,9%, 2,4% và 5,8% dự báo lợi nhuận thuần trong giai đoạn 2023-2025, chủ yếu nhờ KQKD Q1/2023 vượt kỳ vọng và giả định thị trường BĐS sẽ phục hồi (lưu ý, dự báo của chúng tôi vẫn thấp hơn so với thị trường).

HSC cho rằng lợi nhuận của DXS trong ngắn hạn vẫn sẽ yếu, nhưng chúng tôi kỳ vọng thị trường sẽ dần hồi phục kể từ Q3/2023. Trên thực tế, doanh thu của các doanh nghiệp phát triển BĐS đã cải thiện từ Q2/2023 và đạt kết quả khả quan so với kết quả kém tích cực trong Q1/2023.

Định giá và khuyến nghị

Giá cổ phiếu DXS đi ngang trong vùng giá thấp kể từ đầu năm do những thông tin tiêu cực trên thị trường BĐS. DXS đang giao dịch với P/E trượt dự phóng 1 năm là 20,2 lần, thấp hơn đáng kể so với mức bình quân trong quá khứ là 32,5 lần (kể từ khi niêm yết vào tháng 7/2021) và P/B dự phóng 2023 là 0,5 lần.

Mặc dù thị trường BĐS vẫn gặp nhiều thách thức, chúng tôi cho rằng những thông tin tiêu cực đã phản ánh đầy đủ vào giá cổ phiếu DXS. Do đó, chúng tôi nâng khuyến nghị lên Tăng tỷ trọng (từ Giảm tỷ trọng) với tiềm năng tăng giá là 17,9%; DXS được kỳ vọng sẽ hưởng lợi khi thị trường BĐS hồi phục (chúng tôi đã nhận thấy những tín hiệu tích cực).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024