CTCP Dịch vụ Bất động sản Đất Xanh (DXS): Q2/2023 Kỳ vọng hồi phục nhờ số lượng giao dịch tăng

Nguồn: HSC

Q2/2023 Kỳ vọng hồi phục nhờ số lượng giao dịch tăng

Tóm tắt

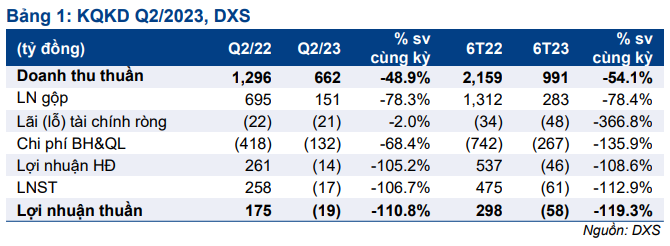

- DXS lỗ thuần 19 tỷ đồng trong Q2/2023, giảm từ mức lỗ 39 tỷ đồng trong Q1/2023 (so với lãi thuần 175 tỷ đồng trong Q2/2022), với doanh thu thuần đạt 662 tỷ đồng (tăng 101,4% so với cùng kỳ nhưng giảm 48,9% so với quý trước).

- Doanh thu và lợi nhuận thuần 6 tháng đầu năm 2023 đạt lần lượt 44,7% và -49,3% dự báo cả năm 2023 của chúng tôi. Chúng tôi kỳ vọng DXS sẽ có lãi trong nửa cuối năm 2023 nhờ số lượng giao dịch tăng và số lượng sản phẩm bàn giao tại dự án hiện tại cải thiện trong bối cảnh thị trường BĐS đang dần hồi phục.

- DXS đang giao dịch với P/E trượt dự phóng 1 năm là 25,8 lần, thấp hơn 0,7 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 32,0 lần (kể từ khi niêm yết vào tháng 7/2021). HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q2/2023

DXS công bố KQKD Q2/2023 với lỗ thuần 19 tỷ đồng, giảm từ mức lỗ 39 tỷ đồng trong Q1/2023 (so với lãi thuần 175 tỷ đồng trong Q2/2022) và dự báo của chúng tôi là lỗ 4 tỷ đồng. Doanh thu đạt 662 tỷ đồng (tăng 101,4% so với quý trước nhưng giảm 48,9% so với cùng kỳ), vượt đáng kể dự báo của chúng tôi nhờ doanh thu BĐS vượt kỳ vọng. Trong khi đó, lợi nhuận thuần thấp hơn so với dự báo của chúng tôi do tỷ suất lợi nhuận gộp thấp hơn. Các khoản mục không thường xuyên không đáng kể trong các kỳ này.

Doanh thu dịch vụ môi giới đạt 192 tỷ đồng (tăng 158,3% so với quý trước nhưng giảm 73,1% so với cùng kỳ), sát với dự báo của chúng tôi. Tỷ suất lợi nhuận gộp mảng này là 34,4%, so với lần lượt 72,3% và 57,1% trong Q2/2022 và Q1/2023. Chúng tôi tin rằng DXS đã giảm phí hoa hồng để thúc đẩy doanh thu trong giai đoạn thị trường yếu. Tuy nhiên, chúng tôi kỳ vọng tỷ suất lợi nhuận gộp mảng này sẽ cải thiện trong những quý sắp tới trong bối cảnh thị trường đang dần hồi phục.

Số lượng giao dịch cải thiện lên khoảng 1.600 sản phẩm, so với chỉ 300-400 sản phẩm trong Q1/2023. Lãi suất hạ nhiệt và động thái chuyển hướng chính sách sang hỗ trợ của Chính phủ đã củng cố tâm lý thị trường và thúc đẩy doanh thu dịch vụ môi giới của Công ty. BLĐ kỳ vọng sẽ hoàn thành 4.000-5.000 giao dịch trong nửa cuối năm 2023 nhờ thị trường hồi phục, tăng đáng kể so với nửa đầu năm. Chúng tôi cho rằng kỳ vọng này là hợp lý trong bối cảnh thị trường BĐS sẽ dần hồi phục trong những quý sắp tới.

Doanh thu BĐS đạt 433 tỷ đồng (tăng 91,7% so với quý trước nhưng giảm 20,5% so với cùng kỳ), vượt đáng kể dự báo của chúng tôi. Tỷ suất lợi nhuận gộp mảng này là 17,1%, so với lần lượt 38,0% và 33,8% trong Q1/2023 và Q2/2022.

Lợi nhuận gộp Q2/2023 là 151 tỷ đồng (tỷ suất lợi nhuận gộp là 22,8%), thấp hơn 15,9% so với dự báo của chúng tôi là 179 tỷ đồng (tỷ suất lợi nhuận gộp là 46,0%). Lợi nhuận gộp mảng BĐS tăng bị bù trừ do tỷ suất lợi nhuận gộp mảng môi giới giảm.

Trong 6 tháng đầu năm 2023, doanh thu và lợi nhuận thuần đạt lần lượt 44,7% và -49,3% dự báo cả năm 2023 của chúng tôi, đồng thời hoàn thành lần lượt 26,1% và -45,8% kế hoạch của BLĐ.

Thời gian tới, chúng tôi kỳ vọng thị trường sẽ hồi phục mạnh hơn trong nửa cuối năm 2023 và tác động tích cực tới hoạt động môi giới của Công ty. Đặc biệt là với chiến lược của DXS trong nửa cuối năm 2023 là tập trung vào mảng môi giới truyền thống cho các doanh nghiệp phát triển BĐS lớn như VHM (200- 300 sản phẩm được phân phối trong giai đoạn mới của dự án VHM Grand Park) và các dự án trong phân khúc bình dân bao gồm HT Pearl, Diamond Boulevard Bình Dương, Fiato Premier,…

Chi phí bán hàng & quản lý là 132 tỷ đồng, giảm 68,4% so với cùng kỳ và 1,9% so với quý trước do chi phí nhân viên giảm mạnh (do DXS cắt giảm nhân sự để thích ứng với điều kiện thị trường không thuận lợi). Tại thời điểm cuối Q2/2023, số lượng nhân viên trả lương cố định của DXS là 2.000 người cùng với khoảng 4.000-5.000 cộng tác viên, so với 3.334 nhân viên trả lương cố định tại thời điểm cuối năm 2022. Chúng tôi cho rằng động thái cắt giảm chi phí này là kịp thời và hiệu quả trong giai đoạn thị trường khó khăn.

Nhìn chung, tỷ lệ chi phí bán hàng & quản lý/doanh thu là 19,9% trong Q2/2023, so với lần lượt 32,3% và 40,9% trong Q2/2022 và Q1/2023, trong khi tỷ lệ này trong nửa đầu năm 2023 là 26,9%, so với 34,4% trong nửa đầu năm 2022 và dự báo của chúng tôi là 38,1%.

Định giá và khuyến nghị

Theo dự báo hiện tại, DXS đang giao dịch với P/E trượt dự phóng 1 năm là 25,8 lần, thấp hơn 0,7 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 32,0 lần (kể từ khi niêm yết vào tháng 7/2021). HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

14 Tháng Mười Một 2024