CTCP Dịch vụ Hàng hóa Sài Gòn (SCS): Khách hàng mới thúc đẩy lợi nhuận; nâng khuyến nghị lên Mua vào

Nguồn: HSC

Khách hàng mới thúc đẩy lợi nhuận; nâng khuyến nghị lên Mua vào

- HSC nâng khuyến nghị đối với SCS lên Mua vào (từ Tăng tỷ trọng) và tăng 16% giá mục tiêu lên 86.600đ (tiềm năng tăng giá 25%) nhờ triển vọng lợi nhuận tích cực hơn khi có thêm một khách hàng mới.

- Qatar Airways – hãng hàng không có sản lượng hàng hóa lớn nhất tại cảng hàng không Tân Sơn Nhất – sẽ trở thành khách hàng của SCS kể từ ngày 15/2/2024.

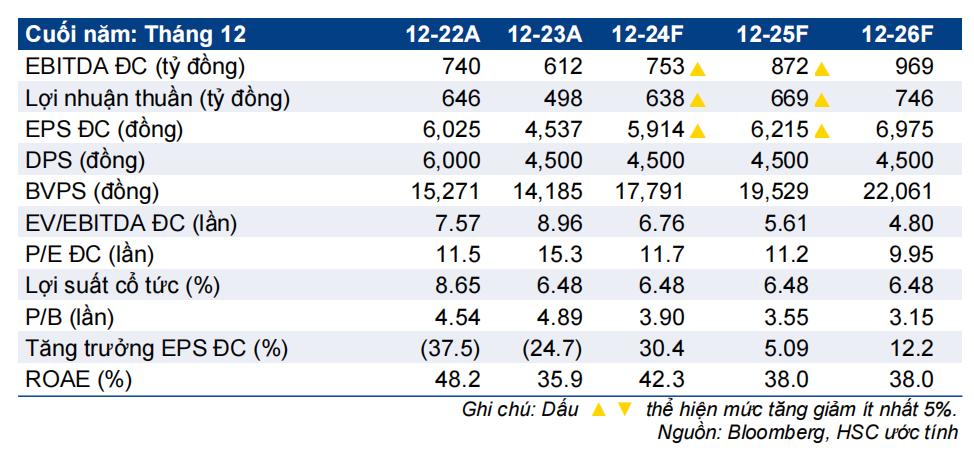

- Từ đó, HSC tăng bình quân 8% dự báo lợi nhuận thuần năm 2024-2025 và đưa ra dự báo lần đầu cho năm 2026. Theo dự báo mới, lợi nhuận thuần sẽ tăng trưởng lần lượt 28%, 5% và 12% trong giai đoạn 2024-2026.

- SCS đang giao dịch với P/E trượt dự phóng 1 năm là 11,7 lần, thấp hơn 1,3 độ lệch chuẩn so với bình quân 5 năm ở mức 14,6 lần. Lợi nhuận cổ tức tiền mặt dự kiến đạt 6,5% trong 3 năm tới.

Sự kiện: Có thêm khách hàng mới và lớn nhất kể từ tháng 2/2024

Ngày 31/1/2024, HSC đã tổ chức buổi họp thông báo KQKD Q4/2023 với BLĐ của SCS. Trong cuộc họp, Công ty công bố thông tin bất ngờ về việc đón thành công một khách hàng lớn mới là Qatar Airways (QA) bắt đầu từ giữa tháng 2/2024. Hàng hóa của QA hiện đang được xử lý bởi đối thủ cạnh tranh của SCS là CTCP Dịch vụ Hàng hóa Tân Sơn Nhất (TCS; Tư nhân/Chưa niêm yết). Tuy nhiên, TCS đã hoạt động gần hết công suất, ảnh hưởng đến chất lượng dịch vụ do đó hãng hàng không này đã quyết định chuyển sang sử dụng dịch vụ của SCS. Theo đó, QA sẽ trở thành khách hàng lớn nhất của SCS với sản lượng hàng hóa hàng năm khoảng 40.000 tấn, tương đương 29% sản lượng hàng hóa quốc tế của SCS trong năm 2023.

Tác động: Tăng bình quân 8% dự báo lợi nhuận thuần năm 2024-2025

HSC tăng bình quân 8% dự báo lợi nhuận thuần năm 2024-2025 để phản ánh sản lượng hàng hóa dự kiến tăng thêm từ khách hàng mới. Theo đó, chúng tôi dự báo lợi nhuận thuần năm 2024 tăng trưởng 28% đạt 638 tỷ đồng. Cho năm 2025, HSC dự báo lợi nhuận thuần tăng trưởng chậm lại ở mức 5% đạt 669 tỷ đồng chủ yếu do thuế suất thuế TNDN tăng lên 20% (từ 10% trong năm 2024); LNTT dự báo sẽ tăng trưởng mạnh hơn ở mức 17%. HSC cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần đạt 746 tỷ đồng (tăng trưởng 12%).

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 12% trong 3 tháng qua, SCS đang giao dịch với P/E trượt dự phóng 1 năm là 11,7 lần, thấp hơn 1,3 độ lệch chuẩn so với bình quân 5 năm ở mức 14,6 lần, định giá hiện rất hấp dẫn. HSC nâng khuyến nghị đối với SCS lên Mua vào từ Tăng tỷ trọng và tăng 16% giá mục tiêu lên 86.600đ (tiềm năng tăng giá 25%) sau khi nâng dự báo lợi nhuận và điều chỉnh giả định định giá..

HSC ưa thích cổ phiếu SCS nhờ khả năng quản trị doanh nghiệp xuất sắc, đóng góp từ khách hàng mới, lợi suất cổ tức ở mức cao là 6,5%/năm, bảng CĐKT lành mạnh, không có nợ vay và dòng tiền ổn định. Ngoài ra, cuộc khủng hoảng ở Biển Đỏ, nếu kéo dài, cũng là tiềm năng tăng đối với nhu cầu vận chuyển hàng hóa bằng đường hàng không.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024