CTCP Dịch vụ Hàng hóa Sài Gòn (SCS): Lợi nhuận thuần Q4 giảm 18%, sát với dự báo

Nguồn: HSC

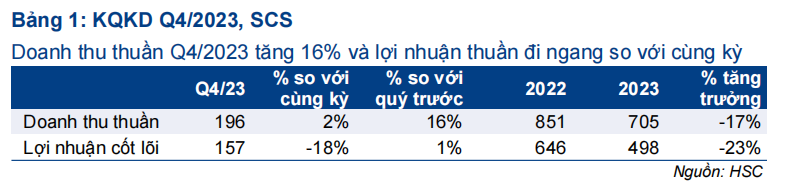

Lợi nhuận thuần Q4 giảm 18%, sát với dự báo

- KQKD Q4/2023 của SCS trái chiều với lợi nhuận thuần giảm 18% đạt 128 tỷ đồng mặc dù doanh thu thuần tăng 2% đạt 199 tỷ đồng.

- Kết quả này chủ yếu do chi phí nhân công tăng mạnh gần gấp ba so với mức nền thấp cùng kỳ năm ngoái. Trong Q4/2022, SCS đã cắt giảm mạnh chi phí nhân công để đẩy mạnh tăng trưởng lợi nhuận trong bối cảnh nhu cầu suy yếu.

- Lợi nhuận thuần và doanh thu thuần cả năm 2023 đạt lần lượt 498 tỷ đồng (giảm 23%) và 705 tỷ đồng (giảm 17%), sát với dự báo của chúng tôi. HSC duy trì khuyến nghị và giá mục tiêu.

Sự kiện: Công bố BCTC Q4/2023

SCS đã công bố BCTC Q4/2023 với lợi nhuận thuần đạt 128 tỷ đồng (giảm 18% so với cùng kỳ) và doanh thu thuần đạt 199 tỷ đồng (tăng 2% so với cùng kỳ). Tính chung cả năm 2023, lợi nhuận thuần giảm 23% so với cùng kỳ xuống 498 tỷ đồng và doanh thu thuần giảm 17% so với cùng kỳ xuống 705 tỷ đồng, bằng lần lượt 98% và 102% dự báo cả năm 2023 của chúng tôi.

Doanh thu thuần Q4/2023 tăng 2% so với cùng kỳ và tăng 16% so với quý trước

Tăng trưởng doanh thu thuần Q4/2023 được đẩy mạnh nhờ tăng trưởng sản lượng hàng hóa hồi phục. Tổng sản lượng hàng hóa Q4/2023 đạt 53.454 tấn, tăng 11% so với cùng kỳ và tăng 16% so với quý trước. Cơ cấu sản lượng hàng hóa như sau:

- Sản lượng hàng hóa quốc tế đạt 39.213 tấn, tăng trở lại ở mức 7% so với cùng kỳ sau 4 quý sụt giảm liên tiếp kể từ Q4/2022. Sản lượng hàng hóa Q4/2023 đã cải thiện 14% so với quý trước. Kết quả này chủ yếu nhờ lượng tồn kho trở lại mức bình thường sau giai đoạn giải phóng hàng tồn kho tại các thị trường xuất khẩu chính của Việt Nam, bao gồm Mỹ và EU. Theo đó, những khách hàng này đã tăng cường đặt hàng và giúp nâng cao sản lượng hàng hóa quốc tế của SCS.

- Sản lượng hàng hóa nội địa tăng 27% so với cùng kỳ và tăng 21% so với quý trước đạt 14.241 tấn, chủ yếu nhờ một phần hàng hóa quốc tế được chuyển sang vận chuyển nội địa (từ Nam ra Bắc) để xuất khẩu sang Trung Quốc sau khi thị trường này mở cửa khẩu trở lại. Bên cạnh đó, sản lượng hàng hóa tăng so với quý trước còn nhờ yếu tố mùa vụ trên cơ sở nhu cầu cải thiện để tích trữ hàng cho kỳ nghỉ Tết. Trong năm 2023, SCS đã xử lý 189.869 tấn hàng hóa (giảm 15% so với cùng kỳ), bao gồm 137.150 tấn hàng hóa quốc tế (giảm 22% so với cùng kỳ) và 52.719 tấn hàng hóa nội địa (tăng trưởng 19%). Sản lượng hàng hóa quốc tế sụt giảm do nhu cầu toàn cầu kém tích cực và xu hướng vận chuyển hàng hóa xuất khẩu sang Trung Quốc qua tuyến nội địa như đã đề cập ở trên

Tỷ suất lợi nhuận gộp giảm mạnh

Tỷ suất lợi nhuận gộp Q4/2023 giảm mạnh xuống 73%, từ lần lượt 78% và 84% trong Q3/2023 và Q4/2022, chủ yếu do chi phí nhân công tăng mạnh. Trong Q4/2023, tổng chi phí nhân công tăng mạnh lên 34 tỷ đồng từ lần lượt 12 tỷ đồng và 20 tỷ đồng trong Q4/2022 và Q3/2023. Chi phí nhân công tăng mạnh so với cùng kỳ do mức nền thấp cùng kỳ năm ngoái. Xin nhắc lại rằng SCS đã cắt giảm mạnh chi phí trong Q4//2022 để nâng cao lợi nhuận trong giai đoạn khó khăn. Theo đó, chi phí nhân công Q4/2022 giảm 44% so với quý trước và giảm 76% so với cùng kỳ. Chi phí nhân công tăng so với quý trước là do tiền thưởng thường được trả vào Q4 hàng năm.

Trong cả năm 2023, tỷ suất lợi nhuận gộp giảm xuống 76% từ 82% trong năm 2023 do chi phí nhân công trở lại mức bình thường trong năm 2023 sau khi tích cực cắt giảm chi phí trong năm 2022 để nâng cao lợi nhuận.

Các khoản mục khác

Lợi nhuận tài chính Q4/2023 đạt 18,1 tỷ đồng (tăng 3,7% so với cùng kỳ). Tại thời điểm cuối năm 2023, đầu tư ngắn hạn đạt 899 tỷ đồng, tăng 4,5% so với cuối năm 2022. Trong năm 2023, lợi nhuận tài chính đạt 87 tỷ đồng (tăng trưởng 47%).

Chi phí bán hàng & quản lý Q4/2023 là 16 tỷ đồng (tăng 33% so với cùng kỳ) do chi phí nhân công tăng lên. Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 8% từ 6% trong Q4/2022. Trong năm 2023, tổng chi phí bán hàng & quản lý là 52 tỷ đồng (giảm 9% so với cùng kỳ). Nhìn chung, lợi nhuận thuần Q4/2023 đạt 128 tỷ đồng (giảm 18% so với cùng kỳ và đi ngang so với quý trước). Theo đó, lợi nhuận thuần cả năm 2023 giảm 23% so với cùng kỳ xuống 498 tỷ đồng do nhu cầu kém tích cực.

HSC duy trì khuyến nghị và giá mục tiêu

Do KQKD năm 2023 sát với dự báo, HSC duy trì dự báo, khuyến nghị Tăng tỷ trọng và giá mục tiêu là 74.800đ (tiềm năng tăng giá 12,8%). Chúng tôi dự báo lợi nhuận thuần năm 2024 tăng trưởng 18% đạt 589 tỷ đồng nhờ sản lượng hàng hóa phục hồi do khách hàng ở Mỹ và EU đặt hàng trở lại sau giai đoạn giải phóng hàng tồn kho.

SCS đang có định giá hấp dẫn với P/E trượt dự phóng 1 năm là 12,2 lần, thấp hơn so với bình quân quá khứ ở mức 14,6 lần. Năng lực quản trị doanh nghiệp tốt, bảng CĐKT lành mạnh, lượng tiền mặt cao và không có nợ vay. Lợi suất cổ tức cao với lợi suất cổ tức năm 2024 dự báo ở mức 6,8%.

Ngoài ra, SCS có cơ hội nhận thêm một khách hàng lớn trong năm 2024 nếu nhu cầu cải thiện mạnh mẽ. Mô hình dự báo hiện tại của chúng tôi chưa bao gồm giả định khách hàng mới do chưa chắc chắn. Tuy nhiên, điều này sẽ làm KQKD vượt dự báo nếu SCS có thêm khách hàng mới trong năm nay.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024