CTCP Dịch vụ Hàng hóa Sài Gòn (SCS): Q2/2023 Lợi nhuận thuần giảm 15%, sát với dự báo

Nguồn: HSC

Q2/2023 Lợi nhuận thuần giảm 15%, sát với dự báo

Tóm tắt

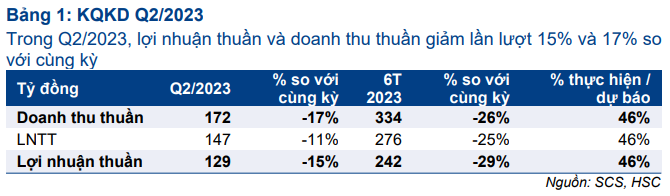

- LNTT Q2/2023 của SCS giảm 10% xuống 147 tỷ đồng và lợi nhuận thuần giảm 15% xuống 129 tỷ đồng.

- Doanh thu thuần Q2/2023 giảm 17% xuống 172 tỷ đồng, do sản lượng hàng hóa giảm 16% trong bối cảnh nhu cầu toàn cầu yếu.

- So với quý trước, lợi nhuận thuần cải thiện 14% trong khi doanh thu thuần tăng 6% nhờ thu nhập tài chính cải thiện và sản lượng hàng hóa hồi phục nhẹ.

- HSC duy trì dự báo, khuyến nghị Tăng tỷ trọng và giá mục tiêu là 73.500đ (tiềm năng tăng giá là 7,6%). SCS đang giao dịch với P/E trượt dự phóng 1 năm là 13,0 lần, so với mức bình quân trong quá khứ là 14,7 lần.

Sự kiện: Công bố BCTC Q2/2023

SCS công bố KQKD Q2/2023 vào ngày 20/7/2023. Theo đó, KQKD chính thức sát với KQKD sơ bộ được công bố tại ĐHCĐ ngày 26/6/2023. Trong đó, doanh thu thuần là 172 tỷ đồng (giảm 17% so với cùng kỳ nhưng tăng 6% so với quý trước) và lợi nhuận thuần là 129 tỷ đồng (giảm 15% so với cùng kỳ nhưng tăng 14% so với quý trước).

Lũy kế 6 tháng đầu năm 2023, doanh thu thuần và lợi nhuận thuần lần lượt là 334 tỷ đồng (giảm 26% so với cùng kỳ) và 242 tỷ đồng (giảm 29% so với cùng kỳ), đều đạt 46% dự báo cả năm 2023 của chúng tôi.

Doanh thu thuần Q2/2023 giảm 17% so với cùng kỳ do sản lượng hàng hóa thấp

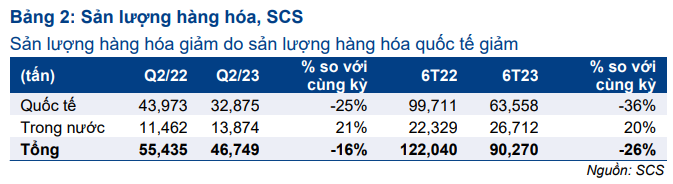

Doanh thu thuần Q2/2023 giảm 17% so với cùng kỳ chủ yếu là do sản lượng hàng hóa quốc tế giảm mạnh, trong khi sản lượng hàng hóa nội địa vẫn tăng so với cùng kỳ. Những thông tin chính như sau:

- Sản lượng hàng hóa quốc tế thấp. Sản lượng hàng hóa quốc tế trong Q2/2023 là 32.875 tấn (giảm 25% so với cùng kỳ nhưng tăng 7% so với quý trước). Theo BLĐ, sản lượng hàng hóa tại tất cả các thị trường xuất khẩu chính đều giảm so với cùng kỳ trong Q2/2023 do nhu cầu toàn cầu yếu.

- Ngoài ra, nhiều lô hàng xuất khẩu trực tiếp sang Trung Quốc trong năm ngoái đã chuyển sang vận chuyển nội địa ra miền Bắc để xuất khẩu qua các cửa khẩu sang Trung Quốc sau khi quốc gia này mở cửa biên giới trở lại kể từ đầu năm 2023. Xu hướng này tác động tiêu cực tới sản lượng hàng hóa quốc tế nhưng hỗ trợ sản lượng hàng hóa nội địa.

- Sản lượng hàng hóa nội địa tăng. Do sự luân chuyển hàng hóa sang Trung Quốc, sản lượng hàng hóa nội địa trong Q2/2023 của SCS đạt 13.874 tấn, tăng 21% so với cùng kỳ và 8% so với quý trước.

- Từ đó, tổng sản lượng hàng hóa trong Q2/2023 giảm 16% so với cùng kỳ xuống 46.749 tấn, do sản lượng hàng hóa quốc tế giảm. Sản lượng hàng hóa cải thiện nhẹ 7% so với quý trước.

Tỷ suất lợi nhuận gộp thu hẹp do cơ cấu sản phẩm suy yếu

Tỷ suất lợi nhuận gộp trong Q2/2023 là 77,0%, so với mức 79,8% trong Q2/2022 do sản lượng hàng hóa giảm và tỷ trọng hàng nội địa tăng, do phí xếp dỡ hàng hóa nội địa thấp hơn nhiều so với hàng quốc tế.

Trên thực tế, chúng tôi ước tính phí xếp dỡ bình quân đối với hàng hóa nội địa và quốc tế trong Q2/2023 của SCS lần lượt là 4,3 triệu đồng/tấn (tăng 3,5% so với cùng kỳ) và 1,3 triệu đồng/tấn (tăng 3% so với cùng kỳ). Sản lượng hàng hóa quốc tế chỉ chiếm 70% tổng sản lượng hàng hóa trong Q2/2023 so với 79% trong Q2/2022.

Tỷ suất lợi nhuận gộp trong Q2/2023 cải thiện so với mức 75,7% trong Q1/2023 nhờ sản lượng hàng hóa cải thiện nhẹ so với quý trước, như đã đề cập ở trên.

Lãi tài chính thuần hỗ trợ lợi nhuận

Lãi tài chính thuần Q2/2023 tăng lên 24,7 tỷ đồng (tăng 83% so với cùng kỳ). Lưu ý, tiền mặt và các khoản đầu tư ngắn hạn của SCS tại thời điểm đến cuối Q2/2023 tăng lên 1.168 tỷ đồng, so với 732 tỷ đồng tại thời điểm cuối Q2/2022. Ngoài ra, nhờ mặt bằng lãi suất tiền gửi tăng so với Q2/2022, thu nhập từ lãi trong Q2/2023 đã tăng lên 25,2 tỷ đồng (tăng 82% so với cùng kỳ).

Đối với cổ tức, cổ tức bằng tiền mặt tạm ứng từ lợi nhuận năm 2022 đã được chi trả vào tháng 12/2022 là 2.500đ/cp (lợi suất cổ tức là 3,4%). SCS sẽ chi trả phần cổ tức còn lại từ lợi nhuận năm 2022 là 3.500đ/cp (lợi suất cổ tức là 5,1%) vào ngày 18/8/2023. Ngày giao dịch không hưởng quyền là ngày 3/8/2023.

Chúng tôi dự báo tiền mặt và các khoản đầu tư ngắn hạn của SCS tại thời điểm cuối năm 2023 sẽ là 1.037 tỷ đồng, giảm nhẹ so với tại thời điểm cuối Q2/2023 là 1.168 tỷ đồng (sau khi chi trả cổ tức bằng tiền mặt đợt 2 năm 2022) nhưng vẫn cao hơn so với tại thời điểm cuối năm 2022 là 911 tỷ đồng.

HSC duy trì khuyến nghị Tăng tỷ trọng, dự báo và giá mục tiêu

HSC duy trì dự báo với lợi nhuận thuần và doanh thu thuần trong năm 2023 lần lượt là 531 tỷ đồng (giảm 15% so với cùng kỳ) và 724 tỷ đồng (giảm 15% so với cùng kỳ). Chúng tôi dự báo sản lượng hàng hóa quốc tế của SCS sẽ cải thiện dần trong những quý tới nhờ nhu cầu phục hồi.

Đối với triển vọng nửa cuối năm 2023, HSC dự báo lợi nhuận thuần sẽ là 289 tỷ đồng, giảm 5% so với cùng kỳ so với mức giảm 29% so với cùng kỳ trong 6 tháng đầu năm 2023 nhờ nhu cầu phục hồi. Trong năm 2024, chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng 17% đạt 620 tỷ đồng nhờ hoạt động tích lũy hàng tồn kho và lạm phát tại các thị trường xuất khẩu chính trở lại bình thường.

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 73.500đ (tiềm năng tăng giá là 7,6%). SCS đang giao dịch với P/E trượt dự phóng 1 năm là 13,0 lần, so với mức bình quân trong quá khứ là 14,7 lần.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024