CTCP Dịch vụ Hàng hóa Sài Gòn (SCS): Thông lượng nửa cuối 2023 phục hồi nhờ có thêm một khách hàng lớn

Nguồn: VCSC

Thông lượng nửa cuối 2023 phục hồi nhờ có thêm một khách hàng lớn

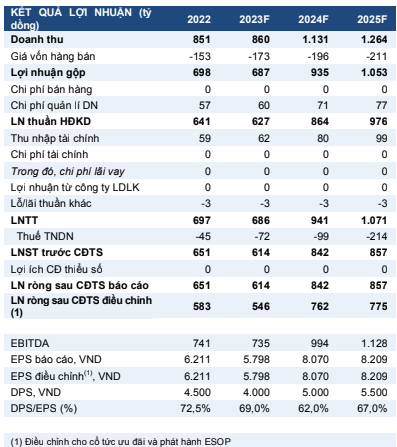

- Chúng tôi duy trì khuyến nghị MUA đối với CTCP Dịch vụ Hàng hóa Sài Gòn (SCS) dù đã giảm giá mục tiêu 8% do hoạt động thương mại quốc tế yếu hơn dự kiến.

- Trong giai đoạn 2023-2025, chúng tôi giảm dự báo LNST sau lợi ích CĐTS 6% do chúng tôi giảm dự báo sản lượng hàng hóa thông quan 8%, phần nào được bù đắp bởi dự báo giá vốn hàng bán (COGS) thấp hơn.

- Thông lượng hàng hóa quốc tế của SCS giảm 45% YoY trong quý 1/2023 do lượng đơn hàng xuất khẩu của Việt Nam thấp cũng như do mức cơ sở cao của quý 1/2022.

- Tuy nhiên, chúng tôi dự báo thông lượng quốc tế năm 2023 sẽ chỉ giảm 4% YoY nhờ sự phục hồi trong nửa cuối năm, được thúc đẩy bởi việc tái nhập kho hàng xuất khẩu và một khách hàng mới, sẽ đóng góp 14% vào sản lượng cả năm.

- Định giá của SCS hấp dẫn với P/E dự phóng 2023/2024 là 11,5/8,3 lần so với P/E trượt trung bình 4 năm là 12,3 lần.

- Các dự báo và định giá hiện tại của chúng tôi giả định rằng SCS sẽ không tham gia vào Sân bay Quốc tế Long Thành (LTA), cho thấy giá cổ phiếu của SCS khá hấp dẫn mặc dù giả định chưa mở rộng tại sân bay mới này. Do đó, chúng tôi tin rằng việc tham gia hoạt động tại LTA thành công sẽ là một xúc tác tích cực cho SCS.

- Rủi ro đối với quan điểm tích cực của chúng tôi: Hoạt động thương mại giảm; công suất hạn chế tại sân bay tại SGN.

Thông lượng hàng hóa hàng không trong nước phục hồi không đủ đề bù đắp cho những thách thức đối với hàng hóa quốc tế. Hàng hóa hàng không quốc tế thường chiếm lần lượt 75% và 90% thông lượng và doanh thu xử lý hàng hóa của SCS. Trong khi hàng hóa trong nước tăng 18% YoY trong quý 1/2023 nhờ dòng chảy thương mại giữa miền bắc và miền nam tăng lên khi thương mại biên giới với Trung Quốc được nối lại, hàng hóa quốc tế giảm 45% YoY còn 30.700 tấn, khiến tổng thông lượng hàng hóa giảm 30% YoY. Ngoài ra, xuất khẩu hàng điện tử của Việt Nam giảm 11% YoY và xuất khẩu hàng dệt may giảm 17% YoY trong quý 1/2023. Khi hoạt động thương mại tại Việt Nam giảm do suy thoái toàn cầu, giá vận chuyển container đường biển đã trở lại mức trước COVID, khiến vận chuyển hàng không ít cạnh tranh hơn so với cùng kỳ.

SCS tự tin có thêm 1 khách hàng lớn mới. Hãng hàng không này sẽ chuyển từ hợp tác với Tân Sơn Nhất Cargo Services (TCS) sang SCS vì TCS phải đối mặt với những hạn chế về công suất trong khi SCS chỉ hoạt động với 70% công suất — 60% nếu bao gồm không gian còn lại của SCS tại SGN. TCS và SCS là 2 công ty độc quyền vận chuyển hàng không ở miền nam. Ban lãnh đạo SCS kỳ vọng bắt đầu vận hành dịch vụ cho khách hàng mới vào giữa năm 2023 và hàng hóa của khách hàng này sẽ đạt khoảng 27.000 tấn vào năm 2023 so với mục tiêu thông lượng hàng hóa quốc tế trong năm 2023 là 185.000 tấn. Tuy nhiên, chúng tôi thận trọng dự báo hàng hóa từ khách hàng này chỉ đạt 24.000 tấn và hàng hóa quốc tế từ tất cả khách hàng đạt 169.000 tấn.

Các dự báo và định giá của chúng tôi chưa bao gồm tiềm năng tăng trưởng từ LTA. Chúng tôi giả định rằng tổng sản lượng hàng hóa của SCS sẽ giảm 25% YoY trong năm 2026 xuống còn khoảng 220.000 tấn (tương đương với tổng sản lượng hàng hóa năm 2022) do khả năng phân bổ lại các chuyến bay từ SGN đến LTA trong năm. Nếu SCS mở rộng hoạt động sang LTA, chúng tôi tin rằng đây sẽ là yếu tố hỗ trợ đáng kể cho công ty.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024