CTCP Dịch vụ Hàng không Taseco (AST): Cập nhật ĐHCĐ năm 2023 – Kỳ vọng phục hồi hoàn toàn

Nguồn: SSI

Cập nhật ĐHCĐ năm 2023 – Kỳ vọng phục hồi hoàn toàn

Gần đây, AST đã tổ chức ĐHCĐ và công bố kế hoạch kinh doanh năm 2023. Dưới đây là một số điểm chính từ cuộc họp và quan điểm của chúng tôi.

Điểm nhấn tại ĐHCĐ

Trong năm 2022, AST ghi nhận sự phục hồi mạnh mẽ của nhu cầu di chuyển trong nước (vượt 30% lưu lượng hành khách thời điểm trước dịch Covid ngay trong mùa hè năm 2022) động lực chính đền từ sự phục hồi của hoạt động bán lẻ tại sân bay của công ty, trong khi chờ đợi sự phục hồi của thị trường quốc tế có ý nghĩa hơn. Theo số liệu của ACV, trong năm 2022, số lượng hành khách nội địa qua các cảng hàng không trên toàn quốc đạt 86 triệu hành khách, tăng 15% so với năm 2019, trong khi số lượng hành khách quốc tế đạt 12 triệu hành khách, tương đương với 27% so với mức trước dịch. Sự phục hồi mạnh mẽ này đã giúp AST mở lại tất cả các cửa hàng tại các sân bay và tuyển dụng lại nhân viên của công ty (khoảng 550 nhân viên quay lại trong năm 2022). Theo đó, tổng doanh thu đạt 603 tỷ đồng và LNTT đạt 39 tỷ đồng, cao hơn điểm hòa vốn và vượt nhẹ kế hoạch 24 tỷ đồng LNTT.

Với bối cảnh năm 2022 cùng với sự phục hồi mạnh mẽ hơn của hành khách quốc tế vào năm 2023, AST đặt kế hoạch kinh doanh tăng trưởng mạnh cho năm 2023 cụ thể: tổng doanh thu đạt 1.1 nghìn tỷ đồng (+86% svck) và LNTT đạt 155 tỷ đồng (+295% svckvà tương đương 60% LNTT năm 2019). Kế hoạch này dựa trên giả định của ban lãnh đạo ngành du lịch hàng không quốc tế sẽ quay trở lại mức năm 2019 vào cuối năm 2023, phù hợp với giả định của chúng tôi đối với thị trường Việt Nam. Từ đầu năm đến nay, tổng lượng khách du lịch quốc tế đã phục hồi tới 70% so với mức trước dịch Covid, với sự phục hồi chính từ khách du lịch Hàn Quốc và Trung Quốc, cùng với những du khách mới, như Ấn Độ. Lượng hành khách nội địa đi ngang trong nửa đầu năm 2023, đạt 42 triệu hành khách (+2% svck).

Theo đó, công ty đặt mục tiêu chia cổ tức 10-15% trên mệnh giá từ lợi nhuận năm 2023.

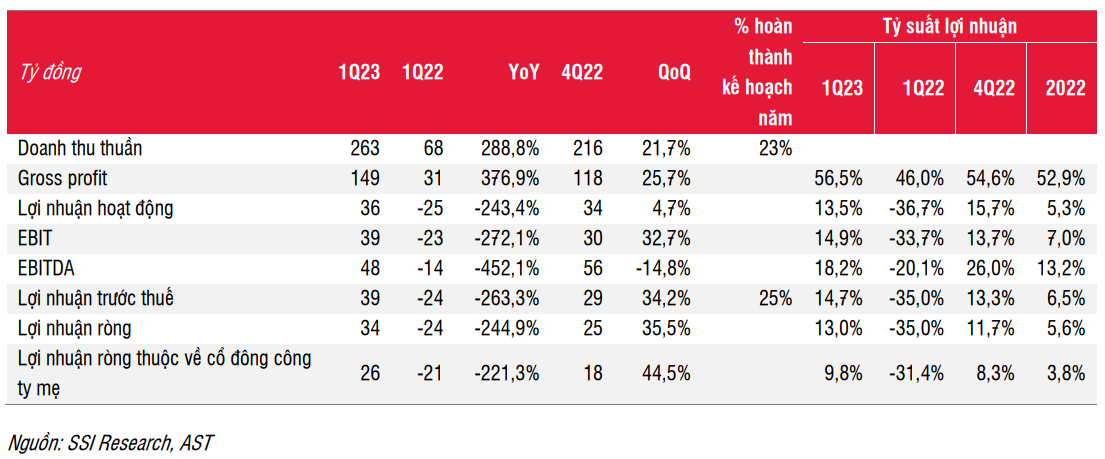

KQKD Q1/2023

Công ty đã hoàn thành 25% kế hoạch LNTT 2023 ngay trong Q1/2023 (LNTT đạt 39 tỷ đồng), dù đây không phải là mùa cao điểm du lịch (mùa cao điểm du lịch trong nước thường rơi vào tháng 5-7 và mùa cao điểm du lịch quốc tế là từ tháng 9-12). Như vậy kết quả này thực tế cao hơn kỳ vọng, do đó kế hoạch lợi nhuận trước thuế 155 tỷ đồng trong năm 2023 là hoàn toàn khả thi khi không có những diễn biến bất ngờ như thời dịch Covid. Với dữ liệu du lịch quý 2 tích cực hơn, chúng tôi kỳ vọng lợi nhuận Q2/2023 sẽ tăng cao hơn Q1/2023.

Quan điểm của chúng tôi

Tại mức giá hiện tại, AST đang giao dịch ở mức P/E dự phóng 2023F và 2024F là 15x và 11x, mức này không cao khi so với P/E cuối năm 2019 là 20x. Theo quan điểm của chúng tôi, AST đang trên đà phục hồi hoàn toàn trong năm 2023 và thậm chí có thể vượt mức lợi nhuận năm 2019 vào năm 2024. Do đó, chúng tôi cho rằng mức định giá hiện tại là hấp dẫn so với lịch sử, khi công ty có tình hình tài chính mạnh (nợ gần như bằng không và lượng tiền mặt lớn là 160 tỷ đồng vào cuối Q1/2023) và ban lãnh đạo có nhiều kinh nghiệm. Tuy nhiên, với mức thanh khoản thấp có thể khiến nhà đầu tư ngại mua vào cổ phiếu. Công ty không có kế hoạch tăng vốn trong thời gian tới nên thanh khoản thấp có thể tiếp tục là vấn đề đối với AST.

Trong ngắn hạn, chúng tôi cho rằng sự phục hồi lợi nhuận trong Q2/2023 sắp tới sẽ là yếu tố hỗ trợ chính cho giá cổ phiếu. Trong dài hạn (2-3 năm), chúng tôi kỳ vọng công ty sẽ mở rộng hoạt động kinh doanh bán lẻ thông qua việc tăng cường sự hiện diện tại các sân bay/nhà ga hiện tại cũng như mở thêm cửa hàng tại các nhà ga/sân bay mới (Long Thành, T3 Tân Sơn Nhất, T2 Nội Bài mở rộng, Quốc tế Phú Bài). Chúng tôi sẽ cập nhật thêm kế hoạch mở rộng trong các báo cáo tiếp theo.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024