CTCP Dịch vụ Hàng không Taseco (AST): HĐKD tiếp tục phục hồi nhờ lượng khách quốc tế

Nguồn: VCSC

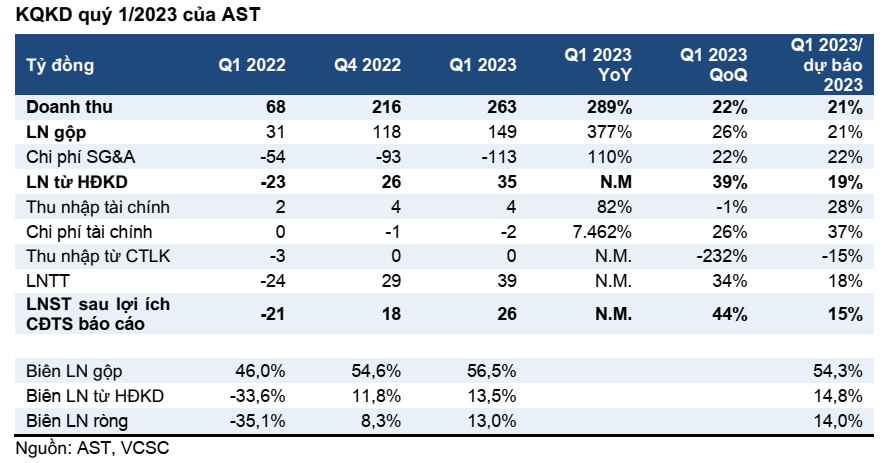

HĐKD tiếp tục phục hồi nhờ lượng khách quốc tế

CTCP Dịch vụ Hàng không Taseco (AST) công bố KQKD quý 1/2023 với doanh thu tăng 22% QoQ và LNST sau lợi ích CĐTS tăng 44% QoQ đạt 26 tỷ đồng, lần lượt hoàn thành 21% và 15% dự báo cả năm của chúng tôi.

Lượt khách quốc tế và khách Trung Quốc trong quý 1/2023 lần lượt đạt 70% và 15% so với mức trước dịch COVID-19. Chúng tôi kỳ vọng kỳ nghỉ dài ngày của Việt Nam và Trung Quốc vào đầu tháng 5 sẽ tiếp tục hỗ trợ đà phục hồi – đặc biệt đối với mảng bán lẻ tại sân bay của AST.

Chúng tôi dự báo tỷ lệ doanh thu/cửa hàng của AST trong năm 2023 sẽ đạt 80% so với năm 2019 do lượng khách hàng không quốc tế (bao gồm cả khách Việt Nam) sẽ phục hồi đạt 77% so với năm 2019.

Biên lợi nhuận gộp quý 1/2023 cải thiện 2 điểm % QoQ, vượt kỳ vọng của chúng tôi. Tuy nhiên, chi phí bán hàng & quản lý doanh nghiệp (SG&A)/doanh thu duy trì ở mức 43% - phù hợp với kỳ vọng của chúng tôi.

Công ty mẹ của AST – công ty quản lý các doanh nghiệp bán lẻ tại Sân bay Quốc tế Nội Bài (HAN) tại Hà Nội – ghi nhận lợi nhuận ròng đạt 350.000 USD trong quý 1/2023.

Lợi ích CĐTS tăng 3 lần YoY và QoQ trong quý 1/2023 đạt 9 tỷ đồng do AST vừa mua lại công ty con trong quý 4/2022. Trong tháng 7/2022, AST mua lại 51% cổ phần tại công ty bán lẻ tại sân bay CTCP Dịch vụ Hà Linh trị giá 25 tỷ đồng. Dù lợi ích CĐTS quý 1/2023 tăng quá kỳ vọng, LNST trước lợi ích CĐTS quý 1/2023 vượt kỳ vọng của chúng tôi. Do đó, chúng tôi nhận thấy không có thay đổi đáng kể nào đối với dự báo LNST sau lợi ích CĐTS năm 2023 của chúng tôi, dù cần thêm đánh giá chi tiết.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024