CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS): Ban lãnh đạo kỳ vọng dự án Lô B sẽ nhận được quyết định đầu tư cuối cùng vào quý 2/2024

Nguồn: VCSC

Ban lãnh đạo kỳ vọng dự án Lô B sẽ nhận được quyết định đầu tư cuối cùng vào quý 2/2024

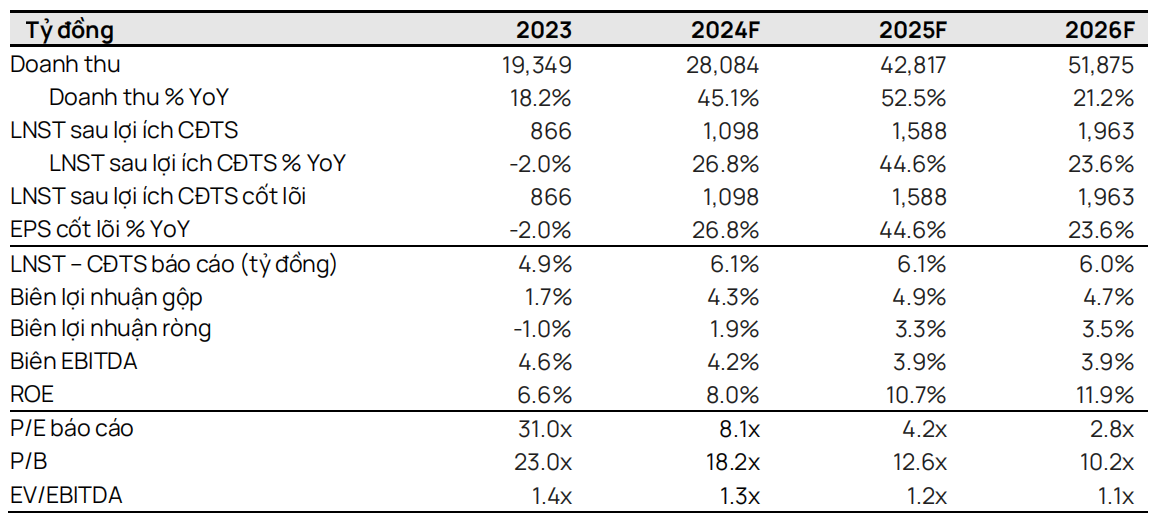

- Chúng tôi điều chỉnh giảm 3% giá mục tiêu xuống 42.600 đồng/CP và hạ khuyến nghị từ MUA xuống KHẢ QUAN cho Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS). Chúng tôi điều chỉnh giảm giá mục tiêu do chúng tôi giảm 3% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2024-2028 (thay đổi tương ứng -11%/+2%/-3% cho các năm 2024/2025/2026F).

- Dự báo thấp hơn của chúng tôi chủ yếu là do chi phí bán hàng & quản lý doanh nghiệp (SG&A) cao hơn (để chuẩn bị cho các dự án sắp tới) và lợi nhuận từ liên doanh FSO/FPSO thấp hơn ảnh hưởng đến giả định biên lợi nhuận gộp cao hơn một chút của chúng tôi đối với hợp đồng EPCI #1 của dự án Lô B.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 sẽ tăng 27% YoY do chúng tôi dự phóng doanh thu mảng cơ khí & xây dựng (M&C) sẽ tăng 69% YoY, nhờ sự phục hồi của hoạt động thăm dò và khai thác (E&P) trong nước, đóng góp từ các dự án điện gió mới ngoài khơi và giả định biên lợi nhuận gộp tăng lên 3,5% so với 1,4% vào năm 2023.

- Tốc độ tăng trưởng kép (CAGR) EPS dự phóng giai đoạn 2023-2026 của chúng tôi là 23%, được hỗ trợ bởi dự báo backog M&C giai đoạn 2024-2028 của chúng tôi là 5,9 tỷ USD và lợi nhuận trung bình từ các liên doanh FSO/FPSO là khoảng 436 tỷ đồng trong giai đoạn 2024-2028.

- PVS có định giá hấp dẫn với P/E dự phóng năm 2024 là 18,2 lần, tương ứng PEG 3 năm là 0,8 và số dư tiền mặt tính đến cuối năm 2023 là 461 triệu USD (tương ứng 57% giá trị vốn hóa thị trường tại ngày 06/02/2024.

- Yếu tố hỗ trợ: Đóng góp lợi nhuận từ dự án điện gió ngoài khơi trị giá 5 tỷ USD để xuất khẩu điện sang Singapore; lợi nhuận cao hơn dự kiến từ mảng FPSO/FSO.

- Rủi ro: Trì hoãn tại dự án Lô B

Ban lãnh đạo kỳ vọng dự án Lô B sẽ nhận được quyết định đầu tư cuối cùng (FID) vào đầu quý 2/2024 – phù hợp với kỳ vọng của chúng tôi (nửa đầu năm 2024). PVS đã nhận được Thư thỏa thuận giới hạn (LLOA) của ba hợp đồng đầu tiên của Lô B (tổng giá trị 3 hợp đồng EPCI#1, 2, 3 là 1,2 tỷ USD). Ngoài ra, PVS đang tham gia đấu thầu hợp đồng thứ 4 của dự án Lô B (đường ống dẫn khí ngoài khơi, trị giá 400 triệu USD) và hợp đồng cho thuê FSO. Chúng tôi kỳ vọng PVS sẽ nhận được các hợp đồng này trong năm nay.

Chúng tôi nâng dự báo doanh thu M&C cho các dự án trang trại gió ngoài khơi khác ở nước ngoài từ 90 triệu USD lên 132 triệu USD vào năm 2024. PVS đang tham gia đấu thầu một số hợp đồng M&C điện gió ngoài khơi và kỳ vọng sẽ giành được 1-2 hợp đồng trong thời gian tới. Giá trị ước tính của mỗi hợp đồng là 300-500 triệu USD. Diễn biến này hỗ trợ cho dự báo của chúng tôi về tổng giá trị hợp đồng là 1,2 tỷ USD từ các dự án trang trại gió ngoài khơi khác ở nước ngoài.

Chúng tôi nâng dự báo biên lợi nhuận gộp của mảng M&C từ 4,5% lên 4,7% trong giai đoạn 2025-2028 dựa theo kế hoạch về biên lợi nhuận ròng cao hơn dự kiến cho hợp đồng EPCI#1. Chúng tôi nâng giả định biên lợi nhuận gộp của EPCI#1 từ 5% lên 6% theo kế hoạch của PVS về biên lợi nhuận ròng là 4%. Trong khi đó, chúng tôi duy trì giả định biên lợi nhuận gộp mảng M&C năm 2024 ở mức 3,5% so với 1,4% vào năm 2023. Chúng tôi kỳ vọng chi phí sẽ tiếp tục giảm sau đại dịch COVID-19 và tỷ trọng dầu khí trong nước ngày càng tăng sẽ hỗ trợ tăng biên lợi nhuận gộp của mảng M&C. Giả định biên lợi nhuận gộp 3,5% của chúng tôi (so với mức trung bình 10 năm của PVS là 4,0%) được thúc đẩy bởi giả định biên lợi nhuận gộp của các dự án dầu khí trong nước là 5%, các dự án dầu khí ở nước ngoài là 3%, các dự án điện gió là 4%-5% và các dự án LNG và các dự án trên bờ khác là 3%.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024