CTCP Dịch vụ Ô tô Hàng Xanh (HAX): Hạ khuyến nghị xuống Tăng tỷ trọng do nhu cầu suy yếu trong ngắn hạn

Nguồn: HSC

Hạ khuyến nghị xuống Tăng tỷ trọng do nhu cầu suy yếu trong ngắn hạn

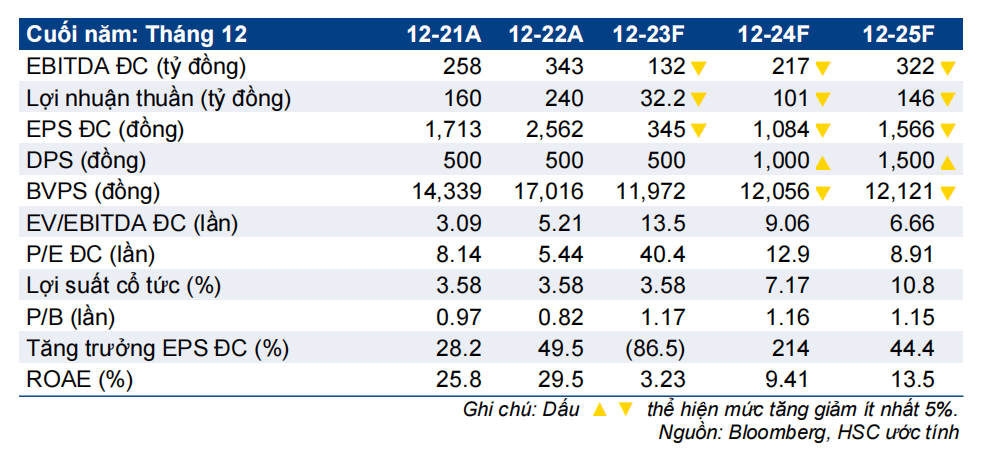

- HSC giảm 13% giá mục tiêu xuống 16.400đ và hạ khuyến nghị đối với HAX xuống Tăng tỷ trọng (từ Mua vào) do nhu cầu ở mức thấp lâu hơn dự báo.

- Do KQKD Q3/2023 thấp hơn kỳ vọng trong bối cảnh nhu cầu ô tô chung yếu và triển vọng Q4/2023 khó khăn, HSC giảm 64% dự báo lợi nhuận thuần năm 2023 xuống 32 tỷ đồng (giảm 87% so với năm 2022). Cho năm 2024-2025, chúng tôi cũng giảm lần lượt 38% và 21% dự báo lợi nhuận, tương đương tăng trưởng lần lượt 214% và 44%.

- HSC vẫn ưa thích cổ phiếu HAX trong dài hạn nhờ hưởng lợi từ sự phát triển của ngành ô tô Việt Nam. HAX đang giao dịch với P/E dự phóng năm 2024 là 12,9 lần và P/E trượt dự phóng 1 năm là 14,6 lần, cao hơn bình quân từ năm 2019 ở mức 11,7 lần.

Sự kiện: Khó khăn nhiều khả năng kéo dài sang nửa đầu năm 2024

Với KQKD Q3/2023 kém tích cực, MBV hiện đối mặt với tình trạng hàng tồn kho lớn. Các hãng phân phối xe (bao gồm HAX) sẽ cần chia sẻ chi phí (chiết khấu bán hàng/khuyến mãi) với MBV (Mercedes Benz Vietnam) trong việc giải phóng tồn kho.

Trong khi đó, nhu cầu nhiều khả năng sẽ tiếp tục suy yếu trong 6 tháng đầu năm 2024 do nền kinh tế nói chung vẫn khó khăn.

Tác động: Hạ dự báo lợi nhuận giai đoạn 2023-2025

Sau KQKD Q3/2023 thấp hơn dự báo trong bối cảnh nhu cầu chung đối với ô tô thấp và triển vọng Q4/2023 khó khăn, HSC giảm 64% dự báo lợi nhuận năm 2023 xuống 32 tỷ đồng (giảm 87% so với năm 2022).

Trên cơ sở giả định khó khăn sẽ tiếp diễn trong 6 tháng đầu năm 2024, HSC giảm lần lượt 38% và 21% dự báo năm 2024-2025 xuống lần lượt 101 tỷ đồng (tăng trưởng 214% so với năm 2023) và 146 tỷ đồng (tăng trưởng 44% so với năm 2024). Đà tăng trưởng trong năm 2025 dự báo sẽ chậm hơn so với kỳ vọng trước đó do khó khăn kéo dài.

Định giá và khuyến nghị

Sau khi giảm dự báo lợi nhuận và điều chỉnh định giá (chuyển thời điểm định giá sang cuối năm 2024), giá mục tiêu mới của chúng tôi là 16.400đ, bao gồm 15.000đ từ HĐKD cốt lõi là phân phối xe và 1.400đ từ lãi bán một mảnh đất. HAX đã mua một mảnh đất tại TP.HCM trong năm 2022 với giá 470 tỷ đồng và hiện đang tìm cơ hội để chuyển nhượng mảnh đất này.

Sau khi giá cổ phiếu giảm lần lượt 6% và 12% trong 1 tháng và 3 tháng qua, HAX đang giao dịch với P/E dự phóng năm 2024 là 12,9 lần và P/E trượt dự phóng 1 năm là 14,6 lần, so với bình quân từ năm 2019 ở mức 11,7 lần.

HAX đã củng cố vị thế là hãng phân phối xe hàng đầu của Mercedes (công ty thống trị thị trường Việt Nam ở phân khúc cao cấp) nhờ kiểm soát tình hình tốt hơn nhiều so với các công ty cùng ngành. Trong khi đó, HAX cũng đang tận dụng thời điểm thị trường yếu để mở rộng hoạt động phân phối với hãng xe MG ở phân khúc phổ thông hơn. Điều này dự kiến sẽ giúp đẩy mạnh tăng trưởng của Công ty khi nhu cầu phục hồi. HSC khuyến nghị Tăng tỷ trọng với giá mục tiêu là 16.400đ (tiềm năng tăng giá 18%) đối với

HAX, doanh nghiệp hưởng lợi từ sự phát triển của ngành ô tô tại Việt Nam.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024