CTCP Dịch vụ Ô tô Hàng Xanh (HAX): Hỗ trợ thuế + triển vọng cải thiện trong nửa cuối năm; nâng khuyến nghị lên Tăng tỷ trọng

Nguồn: HSC

Hỗ trợ thuế + triển vọng cải thiện trong nửa cuối năm; nâng khuyến nghị lên Tăng tỷ trọng

Tóm tắt

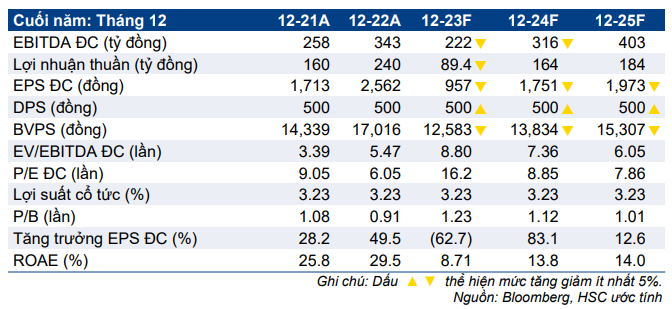

- HSC nâng khuyến nghị đối với HAX lên Tăng tỷ trọng và nâng 29% giá mục tiêu lên 17.500đ (từ 13.600đ), chủ yếu do điều chỉnh định giá. Cụ thể, chúng tôi nâng giả định tốc độ tăng trưởng dài hạn lên 2,0% (từ 1,5%) do lạc quan hơn đối với triển vọng của Công ty.

- Do doanh thu Q1/2023 kém tích cực, chúng tôi hạ 32% dự báo lợi nhuận thuần năm 2023 – nhưng vẫn cho thấy KQKD khả quan trong nửa cuối năm. Trong khi đó, chúng tôi gần như giữ nguyên dự báo năm 2024-2025 với lợi nhuận thuần tăng trưởng lần lượt 83% và 13%.

- Sau khi tăng 22% trong 3 tháng vừa qua, HAX đang giao dịch với P/E trượt dự phóng 1 năm là 11,7 lần, cao hơn so với mức bình quân trong quá khứ là 8,2 lần (tính từ năm 2018). Tuy nhiên, chúng tôi cho rằng cổ phiếu HAX xứng đáng được nâng định giá nhờ triển vọng cải thiện.

Sự kiện: Miễn 50% lệ phí trước bạ đối với xe lắp ráp trong nước trong nửa cuối năm 2023

Vào ngày 21/6/2023, Bộ Tài chính đã trình Chính phủ phương án miễn 50% lệ phí trước bạ đối với xe lắp ráp trong nước, dự kiến sẽ được áp dụng trong nửa cuối năm 2023. Theo đó, chính sách này sẽ giúp khách hàng mua xe lắp ráp trong nước tiết kiệm được 5-6% chi phí mua xe. Trong giai đoạn áp dụng trước đó (trong nửa cuối năm 2020 và từ tháng 12/2021 đến tháng 5/2022), chính sách này đã thúc đẩy doanh số ô tô tăng mạnh 53-77% so với khoảng thời gian 6 tháng trước đó.

Đối với phân khúc xe cao cấp, nhiều khả năng Mercedes và BMW sẽ hưởng lợi chính do đây là 2 hãng xe duy nhất có dây chuyền lắp ráp trong nước trong phân khúc này; HAX – dealer hàng đầu của Mercedes tại Việt Nam – chắc chắn sẽ hưởng lợi.

Tác động: Lợi nhuận cải thiện trong nửa cuối năm 2023

Nhìn chung, HSC dự báo lợi nhuận sẽ cải thiện mạnh mẽ trong nửa cuối năm 2023. Tuy nhiên, chúng tôi hạ 32% dự báo lợi nhuận trong năm 2023 xuống 89 tỷ đồng (giảm 63% so với cùng kỳ) do KQKD gây thất vọng trong Q1/2023 (lợi nhuận thuần chỉ là 4 tỷ đồng, so với dự báo của chúng tôi là 20 tỷ đồng). Do không ảnh hưởng tới năm 2024-2025, chúng tôi sẽ giữ nguyên dự báo lợi nhuận trong năm 2024- 2025 với mức tăng trưởng lần lượt 83% và 13% trong năm 2024-2025, sau khi sụt giảm trong năm 2023. Chúng tôi lạc quan đối với triển vọng dài hạn của HAX nhờ tăng trưởng chung của ngành ô tô Việt Nam và vị thế dealer hàng đầu của Mercedes tại Việt Nam.

Định giá và khuyến nghị

HSC nâng 29% giá mục tiêu lên 17.500đ, chủ yếu do thay đổi giả định định giá (giả định tốc độ tăng trưởng dài hạn được nâng lên 2,0% (từ 1,5% trước đó) và chuyển giai đoạn cơ sở định giá sang giữa năm 2024). Tại giá mục tiêu mới, tiềm năng tăng giá là 13% và P/E dự phóng 2024 là 10,0 lần. Chúng tôi nâng khuyến nghị đối với HAX lên Tăng tỷ trọng (từ Nắm giữ). Sau khi giá cổ phiếu tăng mạnh gần đây (có thể nhờ tin đồn về chính sách miễn giảm lệ phí trước bạ), HAX đang giao dịch với P/E dự phóng 2023 và 2024 lần lượt là 16,1 lần và 8,8 lần, tương đương P/E trượt dự phóng 1 năm là 11,7 lần, so với mức bình quân trong quá khứ là 8,5 lần (tính từ năm 2019 và giảm đáng kể trong giai đoạn COVID-19).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024