CTCP Dịch vụ Ô tô Hàng Xanh (HAX): KQKD Q4/2023 cải thiện so với quý trước và sát kỳ vọng

Nguồn: HSC

Lợi nhuận thuần Q4 thấp hơn 8% dự báo nhưng lợi nhuận công ty LD&LK sát với kỳ vọng

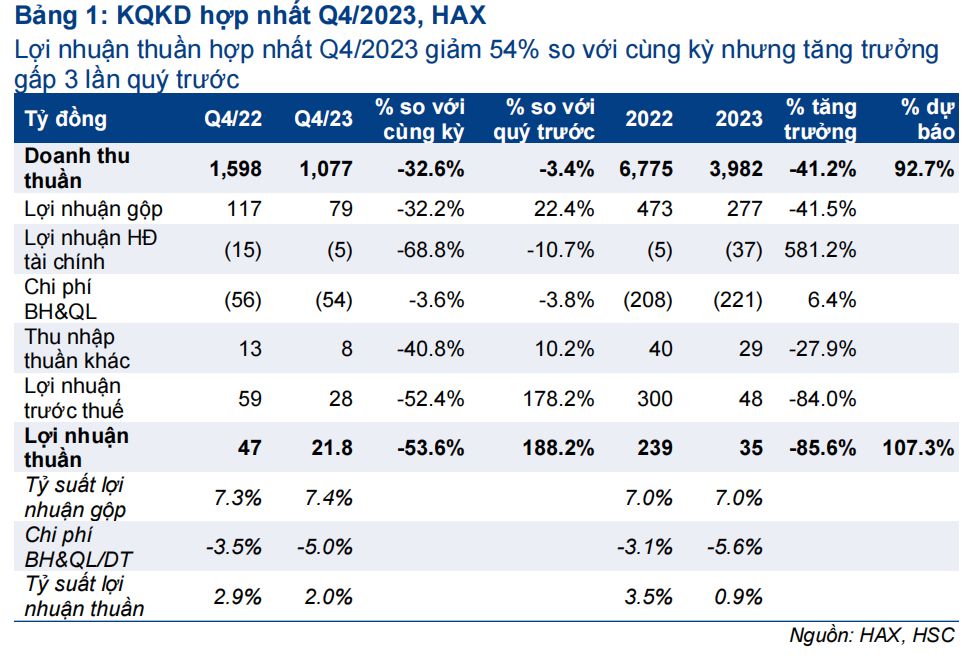

- HAX đã công bố KQKD Q4/2023 với doanh thu thuần đạt 1.077 tỷ đồng (giảm 33% so với cùng kỳ và giảm 3% so với quý trước) và lợi nhuận thuần đạt 22 tỷ đồng (giảm 54% so với cùng kỳ nhưng tăng gấp 3 lần so với quý trước). Lợi nhuận thuần Q4/2023 hơi cao hơn so với dự báo của HSC ở mức 19 tỷ đồng, nhờ KQKD các công ty con khởi sắc hơn.

- Trong khi mảng phân phối xe cao cấp (xe Mercedes) tiếp tục đối mặt với tình trạng nhu cầu thấp trong Q4/2023, việc phân phối dòng xe MG phổ thông lại có sự cải thiện tích cực. Mạng lưới phân phối xe MG mở rộng cũng như sự phục hồi ở mảng phân phối xe Mercedes sẽ giúp lợi nhuận thuần tăng trưởng gấp 3 so với cùng kỳ trong năm nay.

- HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu là 16.400đ (tiềm năng tăng giá 16%).

Sự kiện: công bố KQKD Q4/2023

Doanh thu thuần Q4/2023 tiếp tục cho thấy tình trạng nhu cầu suy yếu (đạt 1.077 tỷ đồng, giảm 33% so với cùng kỳ và giảm 3% so với quý trước). Lợi nhuận thuần giảm 54% so với cùng kỳ xuống 22 tỷ đồng, nhưng tăng gấp 3 lần so với quý trước nhờ tỷ suất lợi nhuận cải thiện. Lợi nhuận thuần thực hiện vượt ước tính của HSC ở mức 19 tỷ đồng.

Doanh thu thuần và lợi nhuận thuần cả năm 2023 đạt lần lượt 3.982 tỷ đồng (giảm 41% so với năm 2022) và 35 tỷ đồng (giảm 86% so với năm 2022), bằng lần lượt 93% và 107% dự báo của HSC.

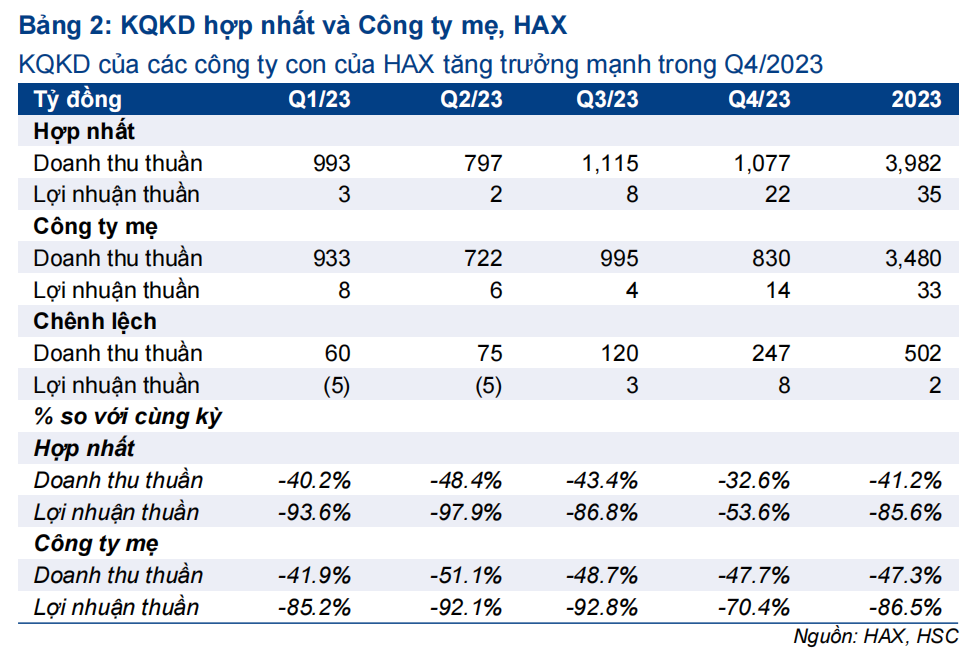

Chúng tôi sẽ phân tích riêng hai mảng kinh doanh riêng biệt của HAX (phân phối xe Mercedes và phân phối xe MG). Lưu ý rằng mảng phân phối xe Mercedes do công ty mẹ đảm nhiệm, trong khi mảng phân phối xe MG do công ty con của HAX là PTM (chưa niêm yết, HAX sở hữu 98% cổ phần) đảm nhiệm.

Phân phối Mercedes: Nhu cầu vẫn thấp

Mặc dù phân khúc xe phổ thông trong Q4/2023 có sự cải thiện mạnh so với quý trước nhờ nhu cầu mang tính mùa vụ và tác động từ việc chính sách miễn 50% lệ phí trước bạ đối với xe lắp ráp trong nước của Chính phủ hết hạn vào cuối tháng 12/2023; phân khúc cao cấp không có sự cải thiện tương tự như vậy. Doanh số bán xe Mercedes Q4/2023 giảm 5% so với quý trước và giảm 51% so với cùng kỳ xuống 869 xe; theo đó, doanh số bán xe cả năm 2023 đạt 3.265 xe (giảm 56% so với cùng kỳ).

Mặc dù doanh số sụt giảm nhưng tỷ suất lợi nhuận mảng kinh doanh xe Mercedes của HAX đã cải thiện đáng kể so với quý trước. Lợi nhuận thuần Q4/2023 của Công ty mẹ (HAX) cũng tăng gấp 3 lần so với quý trước (nhưng vẫn giảm 70% so với cùng kỳ).

Phân phối MG: Doanh số tăng mạnh

HAX bắt đầu phân phối xe MG trong năm 2020, nhưng mảng kinh doanh này ghi nhận lỗ cho đến Q3/2023 sau khi công ty mẹ của MG – hãng xe Trung Quốc SAIC – đảm nhận việc phân phối độc quyền xe MG từ công ty Malaysia TanChong vào tháng 7/2023. Đến cuối năm 2023, HAX sở hữu 4 showroom trên toàn quốc và vừa đưa vào hoạt động showroom thứ năm trong tháng 1/2024, với tham vọng trong năm nay sẽ mở rộng hơn nữa mạng lưới showroom cho xe MG.

Trong năm 2023, doanh số bán xe MG đạt tổng cộng 3.848 xe (giảm 11% so với năm 2022), trong đó doanh số bán đặc biệt tích cực trong Q4/2023 (1.467 xe, tăng 83% so với quý trước và tăng 39% so với cùng kỳ). Trong Q4/2023, lợi nhuận thuần của các công ty con của HAX đạt 8 tỷ đồng, cải thiện đáng kể từ 3 tỷ đồng trong Q3/2023 và lỗ trong giai đoạn trước đó, chủ yếu nhờ KQKD mảng phân phối xe MG ngày càng tích cực.

Duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu

Mặc dù lợi nhuận thuần năm 2023 của HAX vượt 7% so với dự báo của chúng tôi, HSC vẫn duy trì dự báo lợi nhuận thuần là 101 tỷ đồng cho năm 2024 (tăng trưởng gấp 3 lần so với năm 2023) và 146 tỷ đồng cho năm 2025 (tăng trưởng 44% so với năm 2024) dựa trên giả định doanh số bán xe Mercedes hồi phục và mảng phân phối xe MG tiếp tục được mở rộng. Với dự báo trên, HAX đang giao dịch với P/E trượt dự phóng 1 năm là 13 lần, cao hơn so với bình quân từ năm 2019 ở mức 11,8 lần. Do mảng phân phối xe có thể hồi phục nhanh chóng cùng sự phục hồi của nền kinh tế, cổ phiếu HAX có thể sẽ được định giá lại trong giai đoạn đầu của quá trình hồi phục. Chúng tôi hiện duy trì khuyến nghị Tăng tỷ trọng đối với HAX với giá mục tiêu là 16.400đ (tiềm năng tăng giá 16%).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024