CTCP Dịch vụ Ô tô Hàng Xanh (HAX): Mảng phân phối xe MG mới mẻ hứa hẹn tăng trưởng; nâng khuyến nghị lên Mua vào

Nguồn: HSC

Mảng phân phối xe MG mới mẻ hứa hẹn tăng trưởng; nâng khuyến nghị lên Mua vào

- HSC nâng khuyến nghị đối với HAX lên Mua vào (từ Nắm giữ) và tăng 12% giá mục tiêu lên 18.400đ (tiềm năng tăng giá 24%) sau khi nâng dự báo trên cơ sở mảng phân phối xe MG mới mẻ tăng trưởng mạnh từ nửa cuối năm 2023.

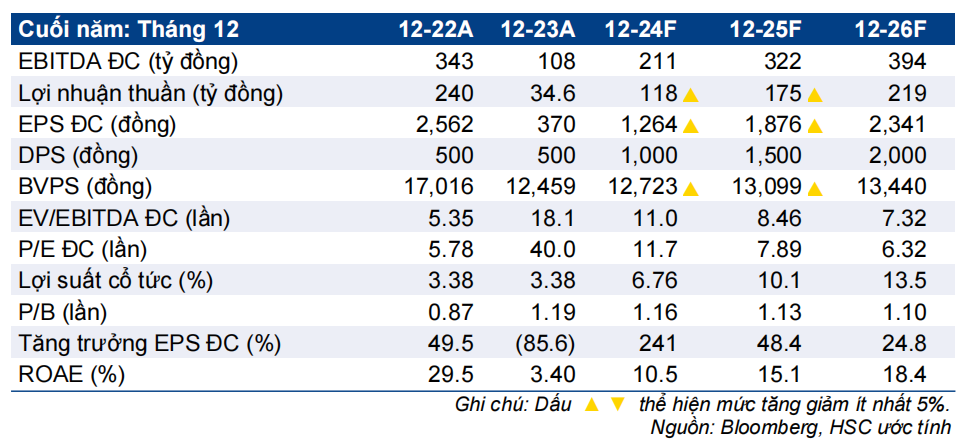

- Chúng tôi tăng bình quân 18% dự báo năm 2024-2025 với lợi nhuận thuần dự báo tăng trưởng lần lượt 241% và 48%, đồng thời đưa ra dự báo lần đầu cho năm 2026, với lợi nhuận thuần dự báo tăng trưởng 25%.

- Sau khi giá cổ phiếu tăng 7% trong 3 tháng qua, HAX đang giao dịch với P/E trượt dự phóng 1 năm là 10,9 lần, thấp hơn bình quân 5 năm ở mức 11,2 lần. Mặc dù nhu cầu vẫn chưa hoàn toàn phục hồi tích cực, nhưng HSC cho rằng giai đoạn khó khăn nhất đã qua và Công ty đang đứng trước giai đoạn phục hồi.

Sự kiện: Mảng kinh doanh MG mới mẻ đang có xu hướng cải thiện

Trước năm 2023, 100% lợi nhuận của HAX đến từ công ty mẹ (mảng phân phối xe Mercedes), trong khi các công ty con của HAX đều ghi nhận lỗ. Tình hình đang thay đổi; HAX đã tích cực mở rộng mạng lưới showroom MG trong Q3/2023, và mảng phân phối này bắt đầu có lãi trong quý. HAX đặt mục tiêu chiếm 40% thị phần phân phối xe MG tại Việt Nam – một mục tiêu được SAIC (công ty mẹ Trung Quốc của MG) ủng hộ. Lưu ý, HAX bắt đầu phân phối xe MG trong năm 2020 nhưng mảng kinh doanh này ghi nhận lỗ cho đến Q3/2023 sau khi công ty mẹ của MG là hãng xe Trung Quốc SAIC đảm nhận việc phân phối độc quyền xe MG từ công ty Malaysia TanChong vào tháng 7/2023.

Tác động: Tăng dự báo năm 2024-2025

HSC tăng bình quân 18% dự báo năm 2024-2025 trên cơ sở mảng phân phối xe MG khởi sắc với lợi nhuận thuần dự báo tăng trưởng lần lượt 241% và 48%. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026, với lợi nhuận thuần dự báo tăng trưởng 25% Mảng phân phối xe MG mới dự báo đóng góp 25% tổng doanh số bán xe trong năm 2024 (từ 13% trong năm 2023) sau đó tăng lên 30% trong năm 2025; mảng phân phối xe Mercedes dự báo vẫn đóng góp tỷ trọng lớn hơn trong tổng doanh số bán xe. Để kích cầu doanh số giai đoạn đầu này, MG đưa ra mức chiết khấu cao cho các đại lý, theo đó, tỷ trọng đóng góp của mảng phân phối MG vào lợi nhuận thuần của HAX dự kiến tăng nhanh hơn (36% trong năm 2024 rồi tăng lên 40% trong năm 2026).

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng lần lượt 4% và 7% trong 1 tháng & 3 tháng vừa qua, diễn biến hơi kém khả quan so với VN Index, HAX đang giao dịch với P/E dự phóng 2024 và 2025 lần lượt là 11,8 lần và 7,9 lần, tương đương P/E trượt dự phóng 1 năm là 10,2 lần, thấp hơn bình quân từ năm 2019 ở mức 11,2 lần.

Chúng tôi tăng 12% giá mục tiêu đối với HAX lên 18.400đ sau khi nâng dự báo (và giữ nguyên các giả định định giá), tiềm năng tăng giá 24%, tương đương P/E dự phóng 2024 và 2025 lần lượt là 14,6 lần và 9,8 lần. HSC nâng khuyến nghị đối với HAX lên Mua vào (từ Tăng tỷ trọng). HAX là doanh nghiệp hưởng lợi từ sự phục hồi của ngành ô tô Việt Nam. Trong dài hạn, HSC duy trì quan điểm lạc quan về ngành ô tô. Chúng tôi kỳ vọng ngành sẽ có nhiều năm tăng trưởng mạnh mẽ sắp tới và HAX sẽ là một trong những doanh nghiệp được hưởng lợi.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024