CTCP Điện lực Dầu khí Nhơn Trạch (NT2): LNST quý 1 tích cực nhờ sản lượng cao, đối thủ cạnh tranh yếu

Nguồn: VCSC

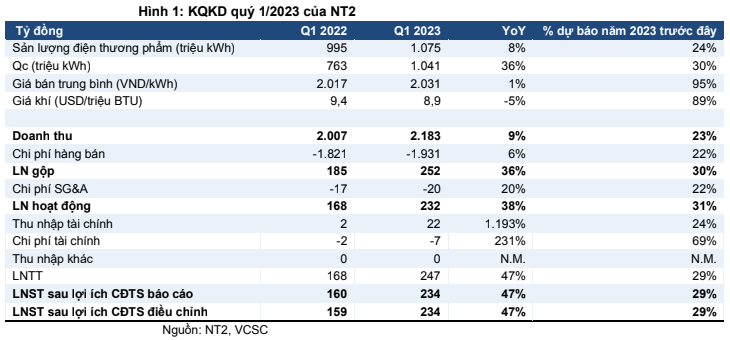

LNST quý 1 tích cực nhờ sản lượng cao, đối thủ cạnh tranh yếu

CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) công bố KQKD quý 1/2023 với doanh thu đạt 2,2 nghìn tỷ đồng (+9% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 234 tỷ đồng (+47% YoY). LNST cao là do sản lượng điện tăng 8% YoY, giá thị trường điện (CGM) tăng (+11% YoY) và giá khí giảm (-5% YoY).

LNST quý 1/2023 hoàn thành 29% dự báo cả năm của chúng tôi. Chúng tôi nhận thấy khả năng điều chỉnh tăng đối với dự báo LNST năm 2023 của chúng tôi là 798 tỷ đồng do NT2 kỳ vọng sẽ nhận được khoản bồi thường lỗ tỷ giá 155 tỷ đồng trong quý 4/2023. Đây là khoản bồi thường còn lại cho khoản lỗ tỷ giá trong năm 2019 và khoản bồi thường lỗ tỷ giá năm 2020.

Số dư tiền mặt & các khoản tương đương tiền mặt của NT2 duy trì ổn định ở mức 1,0 nghìn tỷ đồng tính đến ngày 31/3, đảm bảo cho phương án chi trả phần cổ tức tiền mặt còn lại 1.500 đồng/cổ phiếu trong nửa cuối năm 2023. Tại ĐHCĐ gần đây của công ty, ban lãnh đạo cho biết NT2 đã nhận được các khoản thanh toán sớm so với nhà máy điện khác trong bối cảnh Tập đoàn Điện lực Việt Nam (EVN) đang gặp khó khăn về mặt tài chính.

Trong nhóm các cổ phiếu ngành điện thuộc danh mục theo dõi của chúng tôi, NT2 là công ty được hưởng lợi lớn nhất từ thị trường thắt chặt trong năm 2023 với mức tăng trưởng công suất hạn chế trên cả nước, lượng mưa có thể thấp hơn so với năm trước, mức tăng trưởng tiêu thụ điện ổn định và sự cạnh tranh yếu từ các nhà máy nhiệt điện than/nhiệt điện khí khác (do một số vấn đề kỹ thuật, thiếu hụt than và giá than tăng cao).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024