CTCP Đông Hải Bến Tre (DHC): Duy trì khuyến nghị MUA

Nguồn: HSC

Năm 2023, DHC công bố LNST đạt 309 tỷ đồng, -18,3% svck, hoàn thành 103% kế hoạch đề ra và 98,4% dự phóng của chúng tôi. Năm 2023, sản lượng bán hàng của DHC giảm trên bối cảnh khó khăn chung của nền kinh tế, đặc biệt là lĩnh vực xuất khẩu và sự cạnh tranh gay gắt từ các doanh nghiệp cùng ngành. Cho năm 2024, chúng tôi kỳ vọng sản lượng sẽ tăng trưởng trở lại nhờ sự phục hồi của thị trường xuất khẩu, tuy nhiên, biên lợi nhuận gộp tiếp tục thu hẹp do giá nguyên vật liệu đầu vào tăng. Vì vậy, LNST gần như không đổi so với báo cáo gần nhất của chúng tôi. Chúng tôi duy trì khuyến nghị MUA với giá mục tiêu không đổi là 50.500 đồng/cổ phiếu.

Năm 2023 là một năm khó khăn cho ngành giấy. Nhu cầu giấy bao bì sụt giảm, chủ yếu do thị trường xuất nhập khẩu sụt giảm mạnh. Bên cạnh đó, giá giấy bao bì suy giảm cùng với năng lực cung ứng tăng nhanh hơn nhu cầu cũng góp phần làm tăng tính cạnh tranh gay gắt giữa doanh nghiệp. Các doanh nghiệp như Chen Long, Vinakraft lỗ hoặc suy giảm lợi nhuận từ 20% đến 30%. DHC cũng không nằm ngoài ảnh hưởng đó, tuy nhiên tình hình kinh doanh của DHC khả quan hơn khi chứng kiến LNST suy giảm 18,3%svck, do có lợi thế giá vốn đầu tư ban đầu thấp hơn nhiều so với các doanh nghiệp cùng ngành có vốn đầu tư ngoại qua tổng thầu.

Tuy vậy cho năm 2024, chúng tôi kỳ vọng tình hình kinh doanh của DHC sẽ có phần cải thiện do giá OCC và giấy bao bì sẽ tăng nhẹ một cách ổn định trở lại cùng với nền kinh tế chung khi các ngành như may mặc, da giầy và thủy hải sản được dự báo sẽ có các đơn hàng gia tăng trở lại.

Về phần dự án Giao Long 3, có thể sẽ tiếp tục bị chậm tiến độ thêm 1 năm so với dự tính được đưa ra trong đại hội cổ đông (ĐHCĐ) 2022. Trong ĐHCĐ 2024 sắp tới, DHC sẽ thống nhất lần cuối vốn đầu tư và cơ cấu sản phẩm của dự án Giao Long 3 và phương án huy động vốn chủ sở hữu đối ứng để triển khai nhà máy này. Tuy nhiên, dự kiến vốn đầu tư sẽ không sai lệch nhiều so với mức 2.600 tỷ đồng và sản phẩm đầu ra sẽ là giấy bao bì có chất lượng cao hơn – Kraftliner. CAPEX và kết quả hoạt động của Giao Long 3 chưa được phản ánh vào mô hình dự phóng lợi nhuận của chúng tôi cho giai đoạn 2024-2026do dự kiến rằng, nhà máy chỉ mới hoàn thành và đi vào vận hành.

Ngành giấy năm 2023: nguồn cung vượt nhu cầu chủ yếu trong phân khúc giấy bao bì, trong khi nhu cầu nhập khẩu Kraftliner vẫn cao.

Theo VPPA – Hiệp hội Giấy và Bột giấy Việt Nam trong năm 2023 nhu cầu toàn ngành giấy đạt 6,6 triệu tấn, +7,5% svck, trong đó giấy bao bì đạt 5,3 triệu tấn, +13,6% svck. Tổng nguồn cung toàn ngành giấy đạt 7,0 triệu tấn, +29% svck trong đó giấy bao bì đạt 6,0 triệu tấn, +28,7% svck. Theo đó, có thể dễ dáng thấy rằng ngành giấy đang dư thừa nguồn cung nói chung cũng như phân khúc giấy bao bì nói riêng. Tuy nhiên, đối với mảng giấy bao bì cao cấp, cung vẫn chưa đủ cầu, và tiềm năng xuất khẩu của mảng này vẫn rất lớn. Toàn ngành giấy đang xử lý bài toán chênh lệch cung/cầu của từng mảng thông qua xuất nhập khẩu. Tổng sản lượng giấy nhập khẩu toàn ngành đạt 2,5 triệu tấn, -3,5% svck. Ngược lại,

tổng sản lượng giấy xuất khẩu đạt 2,4 triệu tấn, +85,7% svck.

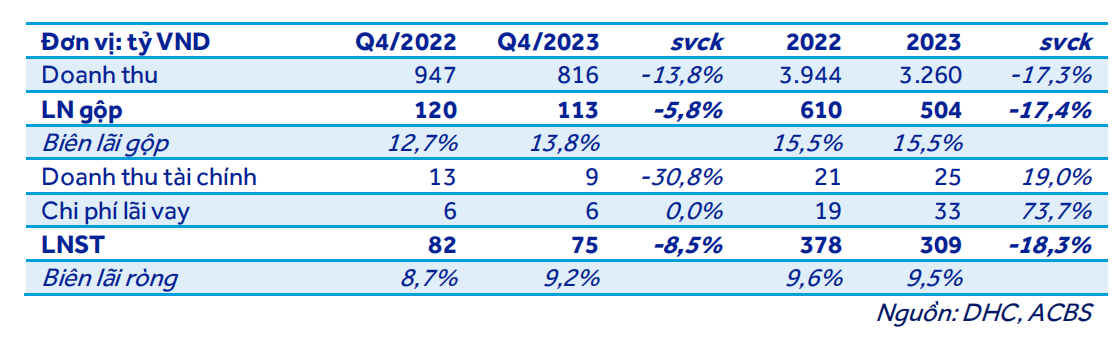

KQKD năm 2023 của DHC: Sản lượng giảm và giá bán giảm ảnh hưởng tới kết quả lợinhuận (LNST: - 19,0% svck).

Cũng theo số liệu của VPPA, giá bán Testliner và Medium trung bình Q4/2023 của thị trường giấy bao bì lần lượt đạt 367 USD/tấn và 340 USD/tấn, thấp hơn 13,7% và 7,3% svck. Do đó, DHC cũng không tránh khỏi xu hướng chung của ngành. Cụ thể, doanh thu Q4/2023 giảm 13,8% svck, đạt 816 tỷ đồng. Lợi nhuận gộp giảm 5,8% svck, đạt 113 tỷ đồng. LNST giảm mạnh hơn, ở mức 8,5% svck, đạt 75 tỷ đồng. Bên cạnh đó, chi phí tài chính giảm 45,5% svck, ghi nhận 6 tỷ đồng, chủ yếu đến từ giảm ghi nhận chi phí tài chính khác và tỷ giá. Cuối cùng, chi phí bán hàng cũng ghi nhận mức giảm 15,2% svck, đạt 28 tỷ đồng.

Lũy kế cả năm 2023, doanh thu giảm 17,3% svck, đạt 3.260 tỷ đồng do giá bán và sản lượng giảm. Cụ thể, giá Testliner và Medium bình quân 2023 theo số liệu của VPPA lầnlượt là 402 USD/tấn và 347 USD/tấn, giảm 20,2% và 24,9% svck. Lợi nhuận gộp cũng ghi nhận mức giảm tương ứng 17,4%, đạt 504 tỷ đồng. LNST giảm 18,3% svck, còn 309 tỷ đồng do chi phí lãi vay tăng từ 19 tỷ đồng lên 33 tỷ đồng, +73,7% svck, chủ yếu do nền lãi suất tăng cao trên các khoản vay ngắn hạn để tài trợ cho hoạt động hằng ngày của doanh nghiệp. Chi phí quản lý & bán hàng giảm 7% svck, đạt 146 tỷ đồng. Tỷ lệ chi phí quản lý doanh nghiệp & bán hàng/Doanh thu năm 2023 là 4,5% so với mức 4,0% của năm 2022.

Dự phóng 2024F-2025F

Dự báo cho năm 2024, chúng tôi cho rằng nhu cầu về giấy bao bì và các sản phẩm hộp carton tăng trở lại khi tương lai nền kinh tế chung trở nên khả quan hơn. Trong đó, các ngành nghề như da giầy, may mặc và thủy hải sản, chủ yếu tập trung ở khu vực Nam Bộ và Đông Nam Bộ đóng vai trò chủ chốt cho nhu cầu giấy bao bì đầu ra của DHC. Trong bối cảnh đó, giá giấy bao bì bán ra được kỳ vọng sẽ tăng nhẹ trở lại ổn định hơn, không giật cục như trong năm 2021 và 2022.

Tuy nhiên, việc bất ổn xung quanh biển Đỏ và kênh đào Xuy-ê cũng phần nào cũng cố xu hướng tăng của giá nguyên vật liệu đầu vào (OCC) khi giao thương qua vùng này trở nên khó khăn và kéo dài. Điều đó làm ảnh hưởng tới giá của nguồn nguyên vật liệu OCC nhập từ Mỹ và Châu Âu (2 trong 3 nguồn nhập OCC đầu vào chính của doanh nghiệp). Mặc dù, ảnh hưởng sẽ không quá lớn như tình trạng tắc nghẽn chuỗi cung ứng như hồi đại dịch COVID 19. Chi tiết, cho năm 2024, chúng tôi kỳ vọng giá OCC dao động quanh mốc 170 USD/tấn, +7,6% svck và giá bình quân Testliner và Medium dao động quanh mốc 400 USD/tấn, +7,0% svck.

Chỉ số PMI ghi nhận mức trên 50 hai tháng liên tiếp lần đầu tiên từ đầu tháng 01/2023 cho thấy kỳ vọng xu hướng tăng trưởng dài hạn trở lại của các đơn hàng và nền kinh tế chung (Tháng 01/2024: 50,3 và tháng 02/2024: 50,4). Dầu vậy, trong tháng 3 chỉ số PMI lại rớt về mức 49,9.

Theo Tổng cục Thống kê, trong quý I/2024, cùng với sự phục hồi của thị trường thế giới, các đơn hàng xuất khẩu gia tăng nên hoạt động xuất nhập khẩu hàng hoá đã có những khởi sắc. Tổng kim ngạch xuất, nhập khẩu hàng hóa tháng 3/2024 ước đạt 65,1 tỷ USD, +35,6% so với tháng trước và +12,0% svck. Trong đó, xuất khẩu ước đạt 34,0 tỷ USD, +37,8% so với tháng trước và +14,2% svck. Tính chung quý I/2024, tổng kim ngạch xuất, nhập khẩu hàng hoá ước đạt 178,0 tỷ USD, +15,5% svck. Trong đó xuất khẩu tăng 17,0% YoY; nhập khẩu tăng 13,9% YoY.Cán cân thương mại hàng hóa xuất siêu 8,1 tỷ USD. Đặc biệt, trong quý I/2024, xuất khẩu tăng trưởng mạnh và đồng đều ở cả 3 nhóm hàng. Cụ thể, nhóm hàng nông, lâm, thuỷ sản ước đạt 9,9 tỷ USD, +26,1% svck, chiếm 10,6% tổng kim ngạch xuất khẩu cả nước.

Cho DHC, trong năm 2024, chúng tôi dự báo doanh thu ghi nhận mức tăng trưởng 12,3% svck, đạt 3.661 tỷ đồng trên nền thấp của năm 2023. Theo đó, lợi nhuận gộp đạt 575 tỷ đồng, +14,1% svck và các chi phí sẽ được tiết chế hết mức, đặc biệt là chi phí lãi vay trên nền lãi suất thấp giai đoạn 2023 – 2024. Từ đó, kỳ vọng LNST ghi nhận359 tỷ đồng, +16,0% svck.

Cho năm 2025, chúng tôi dự phóng sản lượng giấy cuộn đạt 325.000 tấn, +7,3% svck và bao bì carton đạt 68,9 triệu sản phẩm, +10,4% svck. Doanh thu đạt 4.044 tỷ đồng, +10,5% svck, dựa trên quan điểm nền kinh tế tiếp tục vận hành ổn định, nhu cầu giấy sẽ tiếp tục tăng trưởng đều đặn khoảng trên 13% mỗi năm. Hơn nữa, biên lợi nhuận sẽ được cải thiện trong bối cảnh kỳ vọng xu hướng tăng chậm, đều đặn của giá OCC vàgiá giấy đầu ra.

Định giá

Dựa trên phương pháp chiết khấu dòng tiền FCFF, chúng tôi đưa ra giá mục tiêu hợp lý cho DHC là 50.500 đồng/cổ phiểu, tương ứng tổng mức sinh lời kỳ vọng 22,3%, khuyến nghị MUA.

Đây là mức định giá chưa bao gồm triển vọng doanh thu và lợi nhuận từ dự án Giao Long 3 trong giai đoạn 2024-2026. Chúng tôi sẽ phản ánh kỳ vọng từ dự án vào mô hình dự phóng khi có thêm thông tin chắc chắn hơn khi dự án được hoàn thành và đưa vào vận hành thương mại chính thức.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024