CTCP Đông Hải Bến Tre (DHC): Giá giấy có dấu hiệu phục hồi đầu tiên

Nguồn: VCSC

Giá giấy có dấu hiệu phục hồi đầu tiên

Chúng tôi khẳng định lại khuyến nghị KHẢ QUAN đối với CTCP Đông Hải Bến Tre (DHC) mặc dù đã tăng giá mục tiêu thêm 4%.

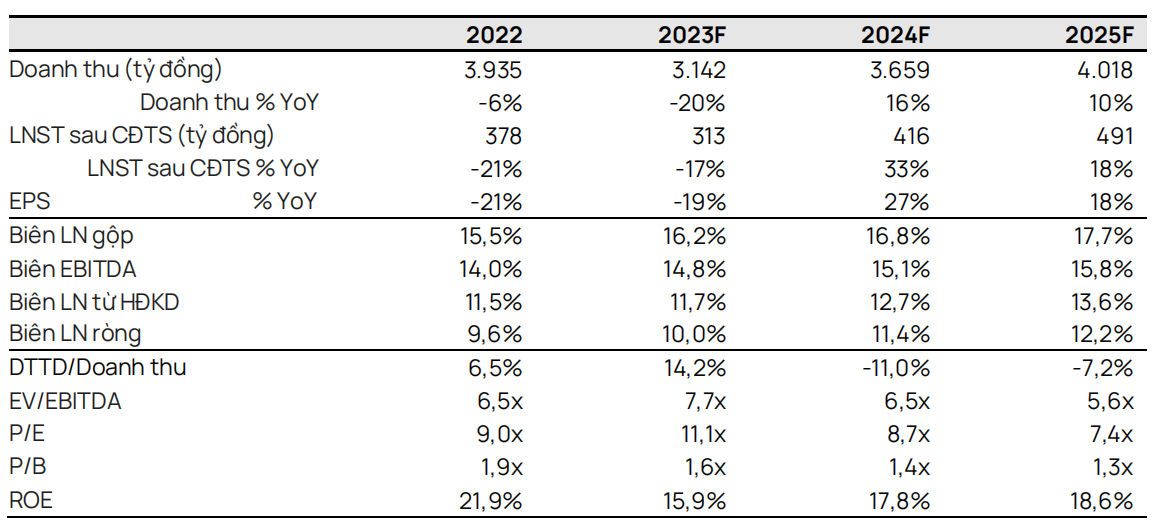

Lý do chính cho việc điều chỉnh tăng giá mục tiêu là do chúng tôi cập nhật giá mục tiêu từ giữa năm 2024 đến cuối năm 2024. Việc này bị ảnh hưởng một phần do điều chỉnh giảm LNST sau lợi ích CĐTS năm 2023/2024 lần lượt 17%/4%, trong khi giữ nguyên LNST sau lợi ích CĐTS dự báo năm 2025.

Chúng tôi giảm dự kiến giá bán trung bình của giấy và hộp carton cho giai đoạn 2023-2024 do chúng tôi dự phóng nhu cầu giấy bao bì sẽ phục hồi chậm hơn, do tỷ lệ thuận với hoạt động xuất khẩu và tiêu dùng nội địa.

Tuy nhiên, giá giấy carton tại Cần Thơ đã tăng từ 7.500 đồng/kg trong tháng 9/2023 lên 8.200 đồng/kg trong tháng 11/2023 khi đến mùa mùa cao điểm quý 4/2023.

So với năm 2022, LNST sau lợi ích CĐTS năm 2024 dự báo cao hơn 10% do doanh số thùng carton năm 2024 cao hơn nhờnhà máy sản xuất thùng carton thứ 3 của DHC đi vào hoạt động đầu năm 2023.

Trong dài hạn, nhà máy Giao Long 3 (GL3) của DHC có khả năng nâng công suất của DHC lên 140% trong năm 2027.

Giá mục tiêu của chúng tôi tương đương P/E năm 2024 là 10,1 lần so với P/E cốt lõi trung bình 10 năm là 10,3 lần.

Yếu tố tiềm năng hỗ trợ giá cổ phiếu: 1) mùa cao điểm trong quý 4/2023 và sự phục hồi của xuất khẩu và tiêu dùng nội địa hỗ trợ chênh lệch giá giấy và sản lượng giấy, 2) khởi công xây dựng GL3.

Rủi ro chính: Áp lực về giá do các công ty cạnh tranh nâng công suất.

Giá giấy tăng sau đà giảm. Giá giấy miền Nam giảm từ mức đỉnh tháng 5/2022 là 12.500 đồng/kg xuống còn 7.500 đồng/kg vào tháng 9/2023 do hoạt động sản xuất tại Việt Nam trì trệ và nhu cầu từ thị trường Trung Quốc yếu hơn dự kiến, dù đã mở cửa trở lại sau dịch COVID-19 và giảm thuế nhập khẩu đối với giấy. Chúng tôi dự báo giá bán trung bình (ASP) giấy năm 2023 của DHC sẽ chạm mức thấp nhất trong 10 năm là 8,900 đồng/kg. Tuy nhiên, giá gần đây đã tăng lên 8.200 đồng/kg trong mùa cao điểm quý 4. Một số công ty xuất khẩu thuộc phạm vi theo dõi của chúng tôi đặt kế hoạch sản lượng bán tăng ~20% QoQ trong quý 4/2023. Điều này sẽ có lợi cho nhu cầu giấy bao bì. Theo ban lãnh đạo của DHC, sự phục hồi giá trên sẽ được phản ánh trong KQKD quý 4/2023. Chúng tôi kỳ vọng lợi nhuận sẽ phục hồi dần và dự báo lợi nhuận quý 4/2023 sẽ đạt 80 tỷ đồng, +33% QoQ nhưng đi ngang YoY.

Dự án nhà máy giấy GL3 sẽ nâng công suất của DHC thêm 140% vào năm 2027. DHC sẽ chi 2,6 nghìn tỷ đồng để xây dựng công suất bổ sung 370.000 tấn mỗi năm. DHC có kế hoạch hoàn tấtviệc thuê đất, xin phê duyệt các báo cáo về tác động môi trường và an toàn cháy nổ, sau đó là giấy phép xây dựng trước khi bắt đầu xây dựng vào nửa đầu năm 2024. GL3 sẽ tập trung xuất khẩu kraftliner sang Trung Quốc nhưng chuyển sang testliner (sản phẩm ít giá trị gia tăng hơn) trong thời điểm nhu cầu yếu. Lý do tập trung vào kraftliner là do tình trạng cung vượt cầu ngày càng tăng ở phân khúc giấy phổ thông.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024